2020-05-29 12:19 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

麦趣尔在戴帽之后似乎突然找回了事业心。五月初的网上业绩说明会上,公司董秘对外表示,本年公司主要投入建设低温酸奶生产线、现有乳制品生产产能增加、特色食品生产线建设...

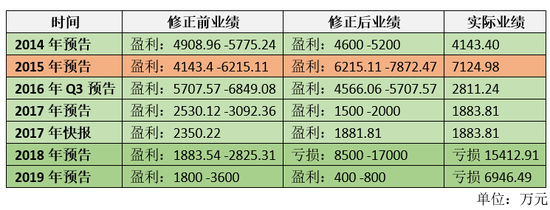

新浪财经讯 近日,麦趣尔又因年报被深交所问询,这已经是麦趣尔连续第五年被下发年报问询函。其中第一条,深交所就直指麦趣尔2019年实际业绩与业绩预告相差较大。回顾麦趣尔的历史公告,一共发过7次修正业绩的公告,而今年也是麦趣尔上市的第七个年头。于此同时,麦趣尔也没能逃过与资本市场的“七年之痒”被戴了帽。

麦趣尔近年业绩修正情况

昔日新疆中高端乳制品代言 上市后疆内收入止步不前

说起麦趣尔,曾经可谓是新疆区域中高端乳制品和烘焙产品的代言,但上市后并没有能利用原本的品牌优势快速发展。在乳业巨头和区域其他品牌的围剿下,麦趣尔近年来在疆内市场可谓业绩不佳。与麦趣尔形成鲜明对比的则是近年高歌猛进的天润乳业(15.230,-0.57,-3.61%),相较之下麦趣尔一心想走出新疆,却忽略了原有阵地。

对比麦趣尔和天润乳业近年来在疆内的营业收入:天润乳业自借壳上市以来,在开拓疆外市场时,疆内市场也快速发展,从营收数据来看其2019年疆内营业收入10.41亿元,相较于有可比数据的2015年增长了83.27%,而2019年麦趣尔的疆内营业收入为3.57亿元,这一数据尚且不及麦趣尔上市前的两年。不前进就意味着倒退,可以说麦趣尔以这样的营收表现难以维持曾经的市场份额。

奶牛养殖项目建了8年 前瞻性布局变成救场牌

不久前,新乳业(18.300,-2.03,-9.99%)公告将收购宁夏夏进乳业正式进军西北。新乳液在品牌布局前先行一步布局当地的牧场建设。

而对比之下,麦趣尔早在2014年的招股说明书就披露投资建设 “2000头奶牛生态养殖基地建设项目”,募资需求是6205万元,项目的实际建设从2012年就开始了,并且根据募投计划该项目在获得募集资金后的两年内完成资金投入。同时,麦趣尔2014年年报中披露的募投项目情况中显示,“2000头奶牛生产养殖基地建设项目”预计于2016年7月31日达到预定可使用状态,且截止2014年底该项目已经完成了27.96%,是麦趣尔四个IPO募投项目推进最快的一个项目。

但麦趣尔五年之后的2019年年报显示,项目的完成进度为81%,完成了所有单体建筑基础,办公管理用房及宿舍管理用房主体的结构已完成,厂区内部道路已基本完成,预计2020年11月投入运营,这一时间比曾经招股说明书上计划的时间晚了五年。

不过,对于麦趣尔的奶牛养殖项目来说,2020年终于迈出了更为实质性的一步,那就是2020年1月份麦趣尔买的奶牛到达了国内。e公司公布信息显示,麦趣尔进口的澳大利亚进口的荷斯坦、弗莱威赫青年种奶牛已到港福建长乐鑫通码头。换句话说9年了,麦趣尔终于有了属于自己的奶牛,麦趣尔2020年第一季度的合并财务报表中也终于出现了生产性生物资产,作价为1703.77万元。

2013年麦趣尔进击IPO时,曾因自建牧场还受到过媒体质疑。从彼时的分析来,守着新疆这样地理条件的天然大牧场,自建牧场这种产出滞后的投资似乎是一件费力不讨好的事情,并且彼时国内各家乳业品牌并没有对乳制品源头的牧场给予过多重视,众多品牌主要力量投入在抢占市场份额中。

但随着国家对国内乳制品企业的要求不断提高、全国乳制品行业格局日渐明朗、高端乳制品成为重要产品条线、冷链物流不断完善等等行业及配套产业的不断发展及变化。各家乳企纷纷开始布局自有牧场。如今来看,麦趣尔无疑属于起个大早赶个晚集。

力求扩大产能改善经营 IPO时的作业要赶完?

2020年,麦趣尔在戴帽之后似乎突然找回了事业心。五月初的网上业绩说明会上,公司董秘对外表示,本年公司主要投入建设低温酸奶生产线、现有乳制品生产产能增加、特色食品生产线建设项目以及奶牛养殖项目,通过扩大产能来改善现有经营。

牛已经买回来了,那么奶牛养殖的项目推进势必迫在眉睫。而提到麦趣尔推进扩大产能,不得不回顾一下麦趣尔IPO募投项目中的日处理300吨生鲜乳生产线建设项目。

截止2013年上半年麦趣尔只有100吨生鲜乳生产线,并且麦趣的产能已经饱,2012年、2013年上半年产能利用率分别为111.93%、103.39%,可以说提高产能对于麦趣尔来说迫在眉睫,因此麦趣尔打算新增日处理300吨生鲜乳生产项目,预计使用募投资金1.5亿元,预计到达可使用状态日期为2016年12月31日。

从300吨产能分配上来看,计划其中192.6吨为超高温灭菌乳(其中包含特色超高温灭菌乳 45.6 吨),104.4吨为酸牛乳(加果料的酸牛乳24.4段、纯酸牛乳20吨、调味酸牛乳60吨)。如今回过头来看,麦趣尔IPO承诺投资项目是符合乳制品行业近年来的发展路径的,如果这日处理300吨的生鲜乳生产项目能够顺利落地,凭借其在疆内的品牌优势,麦趣尔在新疆的市场份额或许不会像今天这样止步不前。

如今从董秘的对外表述来看,麦趣尔似乎要重新把没有完成的IPO募投项目好好的处理一下,毕竟截止2019年底麦趣尔的“日处理300吨生鲜乳生产线建设项目”仅仅完成了53.87%的进度。同时年报中表示,原计划该项目将于2020年5月建设完成,但受到新冠病毒疫情影响,项目延期至2020年8月建设完成具备产品生产条件并逐步达成,于12月完成项目整体竣工验收并全面达产。不过这样的项目推进速度,也受到了交易所的质疑。

白花钱买了个新美心 三年1.31亿商誉全部计提

麦趣尔在资本市场摸爬滚打的这6年多里,完成最快的项目就是增发募资4个亿用来收购浙江新美心食品工业有限公司以及补充流动资产。

对于乳业和烘焙两条腿走路的麦趣尔来说,收购新美心从战略上似乎并没有什么问题,并且成为麦趣尔出疆的一步大招,但新美心除因并表给麦趣尔带来了营收的扩张外,之后表现平平。麦趣尔在2017年、2018年、2019年连续三年因新美心业绩不达标分别计提商誉减值201.10万元、1.16亿元、1360.49万元。也就是说,截止2019年年底,麦趣尔因收购新美心产生的1.31亿元商誉全部减值完毕。

自从麦趣尔收购了新美心,这个被收购前年盈利千万的企业先转为到亏损,2018年、2019年亏损进一步扩大,分别亏损2144万元、2977万元。也就是说,麦趣尔白花了三个亿买了个不赚钱的新美心。

麦趣尔在资本市场折腾的这6年多,并没有真正意义让“麦趣尔”这个新疆区域的乳制品中高端品牌走出新疆,同时由于过多的将精力投入疆外市场,导致疆内市场止步不前。

区域数据显示,新疆的乌昌地区仍然是麦趣尔在新疆的主要收入来源,常年保持在35%左右的份额,南、北疆市场的营收占比止步不前;疆外市场自并入浙江新美心以来,对营收占比常年保持在44.3%,浙江市场占比就在42%;同时,努力耕耘多年的北京地区2019年收入只有1600万,毛利20万,毛利率更是从2018年的33.46%降至12.84%。

即便在这样的情况下,麦趣尔也并不打算放弃北京市场。麦趣尔在2019年年报中表示,虽然公司宁波地区、北京地区门店在2018年盈利未达预期,但根据烘焙行业的发展趋势来看,未来仍将继续把华东、华北地区作为公司连锁经营在疆外发展重点区域,虽然公司宁波地区、北京地区门店在2018年盈利未达预期,但根据烘焙行业的发展趋势来看,未来仍将继续把华东、华北地区作为公司连锁经营在疆外发展重点区域。

一直以来,麦趣尔靠烘焙产品开拓疆外市场,但开设门店对于异地作战的麦趣尔来说难以打出品牌声势,这一点从麦趣尔的广告宣传费用可以略窥一二。麦趣尔的销售费用近五年来均过亿,在2018年更是达到了1.81亿元,但其中广告宣传费用占比很低,常年在四、五百万元的水平徘徊,即使是销售费用最高的2018年,广告宣传费用也不足千万。这样的广告宣传力度,再加上在当地缺乏品牌认知基础,麦趣尔的区域扩张可谓举步维艰。北京市场的营收也印证了这一点,但为何麦趣尔依旧如此执着于宁波、北京地区,深交所也对此进行了问询,要求麦趣尔进一步回答两地门店的具体情况。

总体来看,深交所向麦趣尔抛出了16大问题,要求麦趣尔在5月29日之前回复。无论怎样2020年对于麦趣尔来说都是非常艰难的一年,今年麦趣尔似乎要全力以赴IPO时欠下的“作业”,但7年前看来有着战略意义的布局,如今能否救麦趣尔于水火有待市场检验。(新浪财经上市公司研究院 云谈)

《电鳗快报》

热门

手机版

手机版

相关新闻