2022-01-12 15:23 | 来源:东方财富网 | | [IPO] 字号变大| 字号变小

维海德招股书申报稿显示,2018年-2020年,公司确认股份支付的金额分别为69.13万元、844.82万元、825.7万元,对应前一年市盈率倍数分别为8.54倍、8.03倍、8.66倍。...

主营音视频通讯设备研发、生产与销售的深圳市维海德技术股份有限公司(下称“维海德”)即将迎来创业板IPO。本网记者注意到,在历次的申报文件中,公司疑似通过低股权支付市盈率“增加”利润的情形被监管问询。此外,在核查公司对境外主要客户销售情况时,公司保荐人方正证券及大华会所遭遇到重重困难。除此之外,公司多处重要财务信息前后信披不一致的情形亦值得关注。

股权支付“降”超两千万元净利润,低市盈率公允性存疑

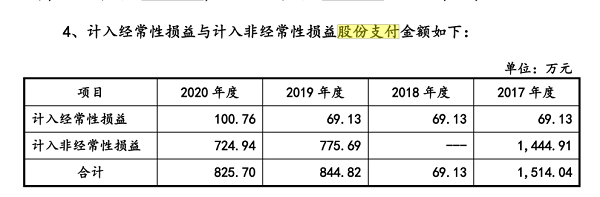

维海德招股书申报稿显示,2018年-2020年,公司确认股份支付的金额分别为69.13万元、844.82万元、825.7万元,对应前一年市盈率倍数分别为8.54倍、8.03倍、8.66倍。

图片来源:公司招股书申报稿

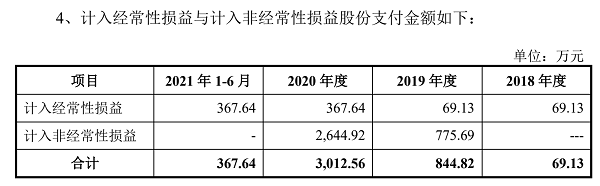

2021年9月,维海德对2020年股份支付进行了调整,调整后对应前一年度净利润的市盈率倍数由原来的8.66倍提高至21.99倍,公司2020年的股份支付金额由原来的825.7万元提升至3012.56万元。

图片来源:公司招股书上会稿

通过此次调整,维海德2020年的管理费用增加了2186.86万元,净利润相应减少2186.86万元,对2020年度净利润的影响比例为-9.94%。

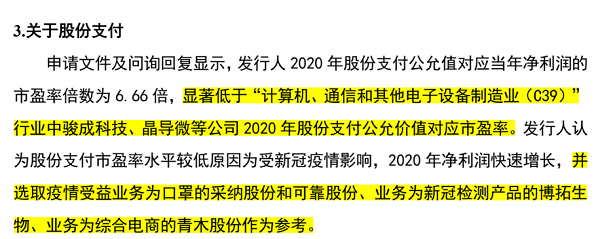

本网记者注意到,在两次调整期间,维海德股份支付市盈率计算公允性的问题曾多次被交易所问询。

其中,交易所核实到的问题包括:

1。维海德2020年股份支付公允值对应的市盈率倍数显著低于“计算机、通信和其他电子设备制造业(C39)”行业中骏成科技、晶导微等公司2020年股份支付公允价值对应市盈率。

2。维海德在论证所选取的市盈率公允性时,选取的为与公司业务不同的“疫情受益股”,主营业务为口罩、新冠检测产品及综合电商的公司。

图片来源:公司审核中心意见落实函的回复

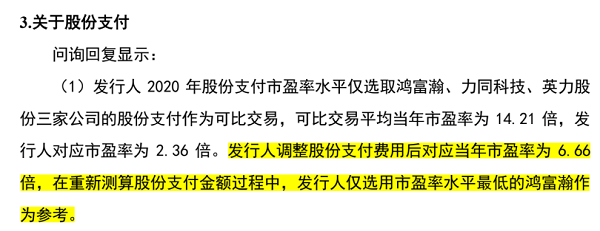

3。即便在调整股份支付费用后,在重新测算股份支付金额的过程中,维海德还是仅选用了市盈率水平最低的鸿富瀚作为参考。

图片来源:公司第四轮审核问询函的回复

值得注意的是,在维海德招股书申报稿及回复交易所的多轮问询中,公司多次对原2020年股份支付8.66倍市盈率选取的合理性进行论证。在此情况下,公司最终大幅度调整市盈率的原因及对公司当期业绩的影响令监管对公司是否进行盈余操纵发出问询。

核查遭遇层层阻碍,主要境外客户收入真实性存疑

信披材料显示,2018年-2021年上半年,维海德对主要客户Haverford的销售收入分别为3,288.26万元、2,755.43万元、17,161.84万元和3,323.16万元,占公司各期营业收入的比例分别为15.06%、9.67%、25.61%和10.61%。报告期各期,Haverford均为公司的前两大客户。

维海德称,Haverford是一家拥有30年从业经验的系统集成商,总部位于美国,主要为客户提供语音视频会议系统、语音视频管理SAAS等办公系统。

本网记者注意到,在中介及监管层核查公司对Haverford这部分境外收入时,出现了如下多种问题:

1。在对Haverford公司自身收入规模及产品最终销售情况进行核查时,维海德公司保荐人、申报会计师对Haverford产品最终销售情况核查仅限于与Haverford运营总监JosephMulcahy访谈及Haverford方面提供的材料;且Haverford拒绝安排维海德或中介机构对其下游客户进行接触,包括访谈;无法从政府机构和相关行业网站查询到Haverford销售规模的数据。

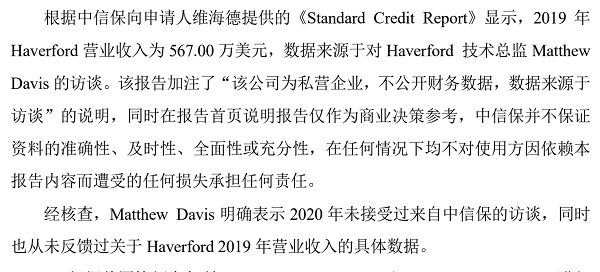

2。关于Haverford的收入情况下,出现了各方核查不一致的情形:其中,中信保出具的《StandardCreditReport》显示,2019年Haverford营业收入为567万美元,数据来源于对Haverford技术总监MatthewDavis的访谈。

维海德聘请的美国律师事务所GLACIERLAWPLLC对Haverford进行走访,对运营总监JosephMulcahy进行访谈,其表示Haverford2019年收入区间为2,000-3,000万美元,2020年收入区间为7,500-10,000万美元。此外,还表示MatthewDavis明确表示2020年未接受过来自中信保的访谈,同时也从未反馈过关于Haverford2019年营业收入的具体数据。

图片来源:公司《审核中心意见落实函》

值得注意的是,维海德在审核《中心意见落实函》中补充,公司保荐机构、申报会计师对同为Haverford中国供应商的杭州晨安进行了访谈,但保荐人同时表示无法提供对杭州晨安的访谈纪要。

多个重要财务信息前后不一,信披质量堪忧

维海德历次披露出的文件,存在多处前后信息不一致的情形,例如:

1。公司招股说明书第191页显示,2020年对Avaya销售收入金额为7,838.88万元;第203页显示,2020年对Avaya销售收入金额为7,800.90万元。

2。公司2021年8月12日及其前次版本披露的招股说明书第192页显示,2020年3-8月,实现主营业务收入40,131.13万元;2020年前三季度实现营业收入43,220.89万元,由此推算2020年1、2、9月主营业务收入为3,089.76万元。但第三轮问询回复显示,公司2020年9月对客户Haverford销售收入为4,742.46万元,已超过1、2、9三个月主营业务收入总和。

此外,公司2021年9月30日披露的招股说明书第197页显示,公司2020年3-8月实现主营业务收入为28,540.15万元,该等修改未在《发行人关于招股说明书修订的说明》中予以说明。

3。公司2021年8月12日披露的招股说明书第379页显示,2020年视频会议安卓终端、传统终端单位成本分别为1,025.14元、1,204.63元,扣除运输费用后单位成本分别为841.92元、1,243.69元,即传统终端单位运输成本为负数。

公司2021年9月30日披露的招股说明书将扣除运输费用后单位成本修改为1,013.01元、1,192.41元,该等修改未在《发行人关于招股说明书修订的说明》中予以说明。

4。公司2019年对国科股份销售额为1,063.30万元,国科股份年报显示当年对发行人采购金额为1,237.27万元。

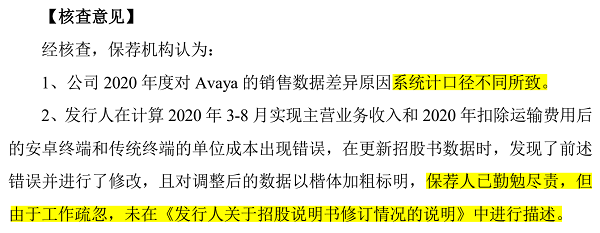

本网记者注意到,上述的披露前后不一致的信息包含了维海德2020年对报告期内主要客户Avaya的销售收入、2020年对主要客户Haverford的销售收入、2019年对国科股份的销售收入、2020年视频会议终端单位成本等公司销售收入、采购成本等重要财务数据。且在第四轮问询回复函中,维海德对上述问题的回复为“系统口径不同”,以及“保荐人工作疏忽”。

图片来源:公司第四轮审核问询函的回复

《首次公开发行股票并上市管理办法》第二节“规范运行”第十八条规定,发行人不得有“最近36个月内曾向中国证监会提出发行申请,但报送的发行申请文件有虚假记载、误导性陈述或重大遗漏;或者不符合发行条件以欺骗手段骗取发行核准;或者以不正当手段干扰中国证监会及其发行审核委员会审核工作;或者伪造、变造发行人或其董事、监事、高级管理人员的签字、盖章”,以及不得有“本次报送的发行申请文件有虚假记载、误导性陈述或者重大遗漏”的情形。维海德上述多处信披前后不一致情形,是否存在“虚假记载”及“误导性陈述”的情形值得注意。

值得注意的是,维海德信披材料显示,2021年上半年,公司向报告期内始终为前二大客户之一的Haverford的销售收入同比2020年同期下滑了17.5%,环比下滑74.7%。

同时,维海德预计,2021年公司对报告期内主要客户Haverford、Avaya的销售收入较2020年预计分别下滑67.4%、40.64%。下滑原因为美国疫情逐步得到控制,人们对摄像机产品的需求有所放缓。

本网记者注意到,2018年-2020年,维海德的前五大客户均有Haverford、PlantronicsInc与Avaya公司,且公司对3家公司的销售占比合计分别达24.34%、25.18%、40.97%。随着上述公司所在地区的疫情趋缓放缓,国内业务逐步恢复到正常水平,公司对其上述公司销售持续性的问题同样值得关注。

《电鳗快报》

热门

手机版

手机版

相关新闻