2022-05-16 15:39 | РДдД:жаЙњЛљН№БЈ | | [ЛљН№] зжКХБфДѓ| зжКХБфаЁ

ИіШЫЯЕЛљН№ЙЋЫОДДСЂжЎГѕЃЌдкЙЩЖЋзЪдДЁЂЧўЕРзЪдДЁЂзЪБОН№ЕШЗНУцВЂВЛеМгХЪЦЃЌЗЂеЙеѓЭДдкЫљФбУтЃЌЕБЪаГЁГжаје№ЕДШБЗІзЌЧЎаЇгІЪБУцСйЕФРЇФбИќМгЭЛГіЁЃвЕФкБэЪОЃЌИіШЫЯЕЙЋФМЩаЮД...

? ? ? ЁАЁЎавИЃзмЪЧЯрЫЦЕФЃЌВЛавШДгаИїздЕФВЛавЁЏЃЌГЩЙІЕФЙЋЫОзмЪЧЯрЫЦЕФЃЌВЛГЩЙІзмЪЧгаИїздЕФдвђЁЃЁБ ЬИМАФПЧАИіШЫЯЕЛљН№ЙЋЫОГЪЯжЕФЗЂеЙВювьЃЌвЛЮЛИіШЫЯЕЙЋФМзмОРэИаЬОЕРЁЃ

ЁЁЁЁзд2015ФъЕквЛМвГЩСЂвдРДНижСФПЧАЃЌ7ФъжаИіШЫЯЕЛљН№Ъ§СПвбОДяЕН25МвЃЈАќРЈЁАЫНзЊЙЋЁБЙЋЫОЃЉЃЌаавЕеМБШГЌЙ§вЛГЩЁЃЕЋСэвЛЗНУцЃЌИіШЫЯЕЛљН№вВДцдкзХЙмРэЙцФЃећЬхНЯаЁЧвНзЖЮадГіЯжНЯДѓНЕЗљЁЂВЛЭЌЙЋЫОМфЗжЛЏЯджјЕШЮЪЬтЁЃ

ЁЁЁЁИіШЫЯЕЛљН№ЙЋЫОДДСЂжЎГѕЃЌдкЙЩЖЋзЪдДЁЂЧўЕРзЪдДЁЂзЪБОН№ЕШЗНУцВЂВЛеМгХЪЦЃЌЗЂеЙеѓЭДдкЫљФбУтЃЌЕБЪаГЁГжаје№ЕДШБЗІзЌЧЎаЇгІЪБУцСйЕФРЇФбИќМгЭЛГіЁЃвЕФкБэЪОЃЌИіШЫЯЕЙЋФМЩаЮДаЮГЩзюжеЕФЪаГЁИёОжЃЌгІИУдквЛИіИќГЄЕФЪБМфЮЌЖШЩЯПДД§ЦфЗЂеЙЃЌБЃГжаХаФКЭФЭаФЁЃ

ЁЁЁЁВњЦЗЯпКЭЧўЕРгХЪЦгаЯо

ЁЁЁЁИіШЫЯЕЙЋФМЙцФЃЛЗБШНЕЗљНЯДѓ

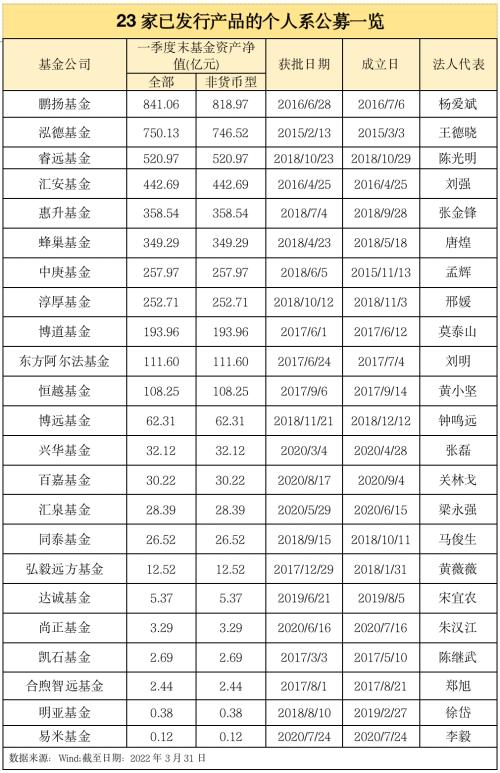

ЁЁЁЁЫцзХШЊЙћЛљН№КЭаЫКЯЛљН№ЛёХњЃЌАќРЈЁАЫНзЊЙЋЁБЕФЛљН№ЙЋЫОдкФкЃЌИіШЫЯЕЙЋФМвбОРЉШнжС25МвЁЃWindЪ§ОнЯдЪОЃЌЦфжаЕБЧАвбгаЛљН№ВњЦЗЗЂааЕФИіШЫЯЕЙЋФМЛњЙЙЙВМЦ23МвЁЃ

ЁЁЁЁвЛМОЖШФЉЃЌ23МвЙмРэШЫКЯМЦЙмРэЙцФЃдМ4393.54вкдЊЃЌНЯ2021ФъЫФМОЖШФЉНЕЗљНќ1ГЩЃЛКЯМЦЗЧЛѕЙмРэЙцФЃдМ4367.84вкдЊЃЌЛЗБШМѕЩйНќ10%ЃЌНЕЗљДѓЗљГЌГіаавЕећЬхЫЎЦНЁЃ

ЁЁЁЁеыЖдИіШЫЯЕЙЋФМЙмРэЙцФЃЕФУїЯдЫѕЫЎЃЌЪмЗУвЕФкШЫЪПЦеБщШЯЮЊЃЌИіШЫЯЕЙЋФМВњЦЗЪ§СПНЯЩйЃЌУцЖдГжаје№ЕДЕФЪаГЁааЧщИќФбБЃГжЙцФЃЮШЖЈЃЛвдШЈвцЛљН№ЮЊжїЕФВњЦЗНсЙЙвВЪЙЕУИіШЫЯЕЛљН№ЙЋЫОИќвзЪмЕНШЈвцЪаГЁВЈЖЏГхЛїЁЃДЫЭтЃЌдкЛљН№ШЯЙКЖЫЦеБщНЕЮТЕФБГОАЯТЃЌШБЗІЧўЕРгХЪЦЕФИіШЫЯЕЙЋФМаТЦЗЗЂааФбЖШвВБШНЯДѓЁЃ

ЁЁЁЁЖдДЫЖЋЗНАЂЖћЗЈЛљН№БэЪОЃЌВњЦЗНсЙЙЗНУцЃЌвЛМОЖШЪаГЁБэЯжЧЗМбЃЌаавЕЙЩЦБаЭКЭЛьКЯаЭВњЦЗЕФЙцФЃЦНОљЯТЛЌ12.24%КЭ14%ЁЃИіШЫЯЕЙЋФМгЩгкГЩСЂЪБМфНЯЖЬЃЌВњЦЗЯпЗсИЛГЬЖШВЛШчРЯЙЋЫОЃЌвђДЫдкОчСвЯТЕјжаЃЌЙцФЃЮШЖЈадЩдШѕЁЃВњЦЗЯњЪлЗНУцЃЌвЛМОЖШЭљЭљЪЧЧўЕРДЋЭГПЊУХКьгЊЯњЦкЃЌИіШЫЯЕЙЋФМЙЋЫОдкДЫНзЖЮНЯФбФУЕНКУЕФЗЂааЕЕЦкЃЌвЛЖЈГЬЖШМѕЩйСЫЙцФЃЕФдіГЄзЅЪжЁЃ

ЁЁЁЁКудНЛљН№вВШЯЮЊЃЌВњЦЗНсЙЙЪЧЕМжТИіШЫЯЕЙЋФМвЛМОЖШЙцФЃНЕЗљИпгкаавЕЫЎЦНЕФживЊвђЫиЁЃЖрЪ§ИіШЫЯЕЙЋФМЛљН№ЙЋЫОЦьЯТВњЦЗвдШЈвцРрЮЊжїЃЌЙмРэШЈвцРрзЪВњеМБШЯрНЯаавЕећЬхЫЎЦНИќИпЁЃвдКудНЛљН№ЮЊР§ЃЌНижСвЛМОЖШФЉжїЖЏШЈвцЙмРэЙцФЃеМБШИп93.3%ЁЃе№ЕДМгОчЕФЪаГЁЛЗОГЯТЃЌетаЉШЈвцзЪВњЙцФЃеМБШИќИпЕФЙЋЫОЭљЭљИќШнвзЪмЕНгАЯьЁЃ

ЁЁЁЁХєбяЛљН№ЪзЯЏЪаГЁЙйЫЮбявВБэЪОЃЌЛљН№ЙЋЫОЗЧЛѕЙмРэЙцФЃЯТНЕЗљЖШВЛЭЌЃЌжївЊгыЛљН№ЙЋЫОЙмРэЕФзЪВњаджЪгаЙиЁЃ

ЁЁЁЁЁАНёФъвЛМОЖШЃЌаавЕЗЧЛѕЙцФЃећЬхЯТНЕСЫ1.02ЭђвкдЊЃЈWindЪ§ОнЃЉЃЌжївЊЪЧгЩгкЙЩЪаЛиЕїЕМжТЕФЛљН№ОЛжЕЯТЕјЁЂВПЗжЭЖзЪепЪъЛиЛљН№вдМАЛљН№ЯњЪлдЄРфЃЌдіСПЗІСІЁЃДгаавЕЗЧЛѕЙцФЃЯТНЕЕФОпЬхЧщПіРДЗжЮіЃЌЦфЪЕгыЙЋЫОЙЩЖЋБГОАЙиЯЕВЛДѓЃЌЖјЪЧгыЛљН№ЙЋЫОЙмРэЕФзЪВњаджЪжБНгЯрЙиЃЌЙЩЦБКЭЛьКЯЛљН№еМБШИпЕФЙЋЫОЃЌЛљН№ОЛжЕЯТЕјЕМжТЕФЙЋЫОећЬхЙцФЃЯТНЕЕФБШР§ОЭБШНЯДѓЁЃЁБ ЫЮбяЫЕЕРЁЃ

ЁЁЁЁЫћНјвЛВНБэЪОЃЌКмЖрРЯЛљН№ЙЋЫОЃЌвЕЮёЗЂеЙБШНЯзлКЯЃЌЦЋеЎЛљН№гавЛЖЈеМБШЃЌЫљвдећЬхЗЧЛѕЙцФЃЯТНЕБШР§ЯрЖдНЯЕЭЁЃЖјаТЛљН№ЙЋЫОЭљЭљЪЧдкШЈвцЭЖзЪЩЯгаЬиЩЋЩѕжСзЈзЂШЈвцЭЖзЪЃЌЦЋеЎЛљН№еМБШЕЭЩѕжСУЛгаЦЋеЎЛљН№ЃЌЫљвдЗЧЛѕЙцФЃЯТНЕБШР§ЯрЖдИпвЛаЉЁЃ

ЁЁЁЁЬИМАИіШЫЯЕЙЋФМЙмРэЙцФЃЯТЛЌЕФжБНгдвђЃЌЩае§ЛљН№ДгЛљН№ЙЋЫОМШгаВњЦЗЯпКЭаТЛљН№ВМОжСНЗНУцНјааСЫЗжЮіЁЃ

ЁЁЁЁдкЩае§ЛљН№ПДРДЃЌвЛЗНУцЃЌИіШЫЯЕЛљН№ЙЋЫОгЩгкВњЦЗЯпЩаВЛЦыШЋЃЌЖрЪ§ЙЋЫОЩаЮДВМОжЖЬЦкДПеЎЛљН№ЃЌНјЖјШБЗІЖЬЦкДПеЎЛљН№етвЛЙцФЃдіГЄЕуЁЃWindЪ§ОнЯдЪОЃЌвЛМОЖШЙцФЃдіЫйНЯПьЧвЬхСПНЯДѓЕФЛљН№РраЭжївЊЪЧЖЬЦкДПеЎЛљН№ЃЌгЩ2021Q4ЕФ4920вкдЊдіГЄжС2022Q1ЕФ5943вкдЊЃЌЙцФЃдіГЄ20%ЃЛДЫЭтЃЌЪмЪаГЁааЧщгАЯьЃЌвЛМОЖШАќРЈИіШЫЯЕЛљН№ЙЋЫОдкФкЕФећИіЛљН№аавЕОљдтгіСЫВЛЭЌГЬЖШЕФЪъЛиЁЃ

ЁЁЁЁСэвЛЗНУцЃЌ2022ФъвдРДЛљН№ЗЂааЪаГЁгіРфЃЌаТЗЂЛљН№ЖдИіШЫЯЕЛљН№ЙЋЫОЙцФЃдіГЄЕФЙБЯзВЛзуЁЃШЅФъЫФМОЖШИіШЫЯЕЙЋФМЛљН№аТЗЂЛљН№ЙцФЃЮЊ379.82вкдЊЃЌЖјНёФъвЛМОЖШаТЗЂЛљН№ЙцФЃЯТНЕжС80.26вкдЊЃЌЯТНЕЗљЖШИпДя78.9%ЁЃ

ЁЁЁЁЩЯКЃжЄШЏЛљН№ЦРМлбаОПжааФвЛЮЛЗжЮіЪІДгЛљН№ЙЋЫОЁАЧўЕРСІЁБЗНУцНјааСЫЗжЮіЁЃЫћШЯЮЊЃЌЯрБШЦфЫћЯЕЃЌИіШЫЯЕЛљН№ЙЋЫОУЛгаалКёЕФЛњЙЙЙЩЖЋзїЮЊжЇГжЃЌИќЖрЕФЪЧППИіШЫЙЩЖЋздМКЕФзЪдДвдМАгАЯьСІРДФМзЪЁЃвдвјааЯЕЮЊР§ЃЌЪаГЁЛЗОГВЛМбЕФЪБКђвјааЯЕЛљН№ЙЋЫОШдПЩвдвРЭавјааЙЩЖЋЛёЕУааФкжиЕуДњЯњЕФзЪИёЃЌЖјЖдгкЦфЫћЛљН№ЙЋЫОЃЌвјааЛсЭЈЙ§вЛЯЕСаСПЛЏжИБъРДзМШыЗћКЯЬѕМўЕФЙЋЫОЃЌР§ШчЙЋЫОдкЙмЙцФЃЁЂВњЦЗЯпЧщПіЕШЃЌетаЉжИБъЭљЭљЪЧФПЧАИіШЫЯЕЛљН№ЙЋЫОЮоЗЈТњзуЕФЁЃ

ЁЁЁЁ

ЁЁЁЁИіШЫЯЕЙЋФМЗЂеЙВювьЯджј

ЁЁЁЁвЕФкГЦДЫЪБЬИЗжЛЏЛђЮЊЪБЙ§дч

ЁЁЁЁНижСвЛМОЖШФЉЃЌИіШЫЯЕЛљН№ЕФКЯМЦЙмРэЙцФЃВЛЕН4400вкЃЌЖјЭЌЦкЕФаавЕећЬхЙмРэЙцФЃГЌЙ§25ЭђвкдЊЁЃдкЙЋФМаавЕОКељШевцМгОчЕФЕБЧАЃЌИіШЫЯЕЙЋФМжЎМфЕФЗЂеЙзДПівВГіЯжУїЯдВювьЁЃWindЪ§ОнЯдЪОЃЌ23МвгаВњЦЗЕФИіШЫЯЕЙЋФМжаЃЌАыЪ§вдЩЯЙмРэЙцФЃВЛзуАйвкЁЃ

ЁЁЁЁЭЌбљЮЊвЕФкДѓРаДДАьЃЌетаЉЙЋЫОжаВЛЗІЙмРэЙцФЃГЌЙ§800вкЕФЃЌвВгаЙмРэЙцФЃЩаВЛзу1вкЕФЁЃЙмРэЙцФЃШддкИіЮЛЪ§ЕФЙЋЫОДяЕН6МвЃЌСэга5МвВЛзу50вкЁЃ

ЁЁЁЁзїЮЊвЕФкЪзМвИіШЫЯЕЕФуќЕТЛљН№ЃЌдк2020ФъФЉЙмРэЙцФЃЪзДЮГЌЙ§ЧЇвкЁЃЕЋдкЯШКѓОРњОчСвЕФвЕМЈЛиГЗКЭбЯжиЕФжЮРэЗчВЈКѓЃЌвЛМОЖШФЉЙцФЃВЛЕН800вкЁЃФПЧАЃЌХєбяЛљН№вд841.06вкЕФЙмРэЙцФЃеМОнИіШЫЯЕЭЗАбНЛвЮЁЃ

ЁЁЁЁЖдДЫЖЋЗНАЂЖћЗЈЛљН№БэЪОећЬхЙцФЃЗжЛЏгыКЫаФЭХЖгЕФБГОАЁЂЙЋЫОЗЂеЙеНТдЕШвђЫиУмВЛПЩЗжЁЃИіШЫЯЕЙЋФМЕФЗЂеЙЃЌРыВЛПЊКУЕФЪаГЁПкБЎЃЌШчЙћКЫаФЭХЖгдРДдкЪаГЁЩЯгавЛЖЈЕФжЊУћЖШКЭШЯПЩЖШЃЌЖдЙЋЫОГѕЦкЙцФЃРЉеЙЛсгаКмДѓАяжњЁЃЕкЖўЃЌЙЋЫОЕФЭЖзЪЭХЖгКЭЪаГЁЭХЖгФмЗёзЅзЁЛњЛсЧАеАВМОжЃЌФмЗёЕУЕНЧўЕРЕФжЇГжвВЗЧГЃЙиМќЁЃ

ЁЁЁЁСэвЛЮЛЙЋФМШЫЪПдђЗжЮіЕРЃЌЁА2018ФъИіШЫЯЕЙЋФМЕФзюЖрЃЌга8МвЃЌШЛКѓЪЧ1МвЁЂ5МвЁЂ1МвЃЌНёФъжСФПЧАНіга2МвЁЃДѓМвЕФГЩСЂЪБМфВЛГЄЃЌВЂЧвЛЙга2018жЎКѓЕФНЯГЄЯТЕјЃЌЗЂеЙЛЗОГЦфЪЕБШНЯМшФбЃЌгШЦфЪмНќСНФъЖрвпЧщгАЯьЁЃСэЭтЫфШЛгаКмЖрЁЎДѓРаЁЏЃЌЕЋШєУЛгаСЫЯрЙиЕФЦНЬЈжЇГХЃЌЦфЁАИпЖШЁБЪЧЛсгаЫљНЕЕЭЕФЁЃЁБ

ЁЁЁЁЪТЪЕЩЯЃЌдкЪмЗУЙЋФММАвЕФкШЫЪППДРДЃЌЕБЧАЙмРэЙцФЃЯдЯжЕФВювьЛЏЬиеїЪЧе§ГЃЯжЯѓЃЌДЫЪБЬИЁАЗжЛЏЁБЛЙЮЊЪБЙ§дчЁЃ

ЁЁЁЁЩае§ЛљН№ШЯЮЊЃЌФПЧАИіШЫЯЕЛљН№ЙЋЫОЪ§СПВЂВЛЖрЃЌЖјЧвдкГЩСЂЪБМфЁЂГЩСЂЪБЕуУцСйЕФеўВпКЭЪаГЁЛЗОГЁЂЙЩЖЋБОЩэЕФФмСІШІЕШЗНУцДцдкзХВювьЃЌЕМжТИїИіЙЋЫОЗЂеЙГЬЖШВЛЭЌЁЃИіШЫЯЕЙЋФМЕФГіЯжВЛЙ§СљЦпФъЪБМфЃЌЗЂеЙВЛЙЛГфЗжЃЌЩаЮДаЮГЩзюжеЕФЪаГЁИёОжЃЌЪаГЁгІИУЖдЦфБЃГжаХаФКЭФЭаФЁЃ

ЁЁЁЁХєбяЛљН№ЪзЯЏЪаГЁЙйЫЮбядђжБбдЃЌгЩзЈвЕШЫЪППиЙЩЩшСЂЛљН№ЙЋЫОЪЧНќФъРДдкМрЙмжЇГжЯТЃЌаавЕЗЂеЙЕФДДаТЃЌгааЇЭЦЖЏСЫаавЕЕФЖрдЊЛЏКЭЬиЩЋЛЏЗЂеЙЃЌгХЛЏСЫаавЕЕФОКељИёОжЃЌИјЭЖзЪепДјРДаТЕФбЁдёЁЃгЩгкзЈвЕШЫЪППиЙЩЕФЛљН№ЙЋЫОГЩСЂ

ЁЁЁЁ

ЁЁЁЁЪБМфЭљЭљВЛГЄЃЌЖјЛљН№ЙЋЫОЙмРэЙцФЃЕФдіГЄЪЧашвЊППЪБМфЛ§РлЕФЃЌЫљвдаТЛљН№ЙЋЫОЕФЙмРэЙцФЃКЭвбОЗЂеЙКмГЄЪБМфЕФРЯЛљН№ЙЋЫОФПЧАЛЙВЛОпПЩБШадЁЃ

ЁЁЁЁЁАЙмРэЙцФЃВЛЪЧЦРМлЛљН№ЙЋЫОЕФЮЈвЛБъзМЃЌвВВЛЪЧаавЕзЗЧѓЕФзюжеФПБъЁЃжЄМрЛсЁЖЙигкМгПьЭЦНјЙЋФМЛљН№аавЕИпжЪСПЗЂеЙЕФвтМћЁЗзХблгкаТЗЂеЙНзЖЮЃЌЕЛЏЙцФЃХХУћЃЌЬсГіжЇГжВювьЛЏЗЂеЙЃЌЛ§МЋЙФРјВњЦЗМАвЕЮёЪие§ДДаТЃЌзХСІЬсИпЭЖзЪепЛёЕУИаЁЃЁБЫћЫЕЕРЁЃ

ЁЁЁЁКудНЛљН№вВБэДяСЫЯрЫЦЕФЙлЕуЁЃГ§КЫаФЭЖбаЭХЖгЙ§ЭљЕФЭЖзЪвЕМЈВювьЭтЃЌ2015ФъжСНёЃЌИїМвИіШЫЯЕЙЋФМЛљН№ЙЋЫОГЩСЂЕФЪБМфВЛЭЌЃЌЫљДІЕФЪаГЁЛЗОГВЛЭЌЃЌааЧщХЃамЁЂЭЖзЪепЧщаїЁЂВњЦЗДДЩшБЈХњЁЂНсЫуФЃЪНЪдЕуЕШЃЌЖМПЩФмгАЯьЙцФЃЗжЛЏЁЃЁАИїМвЛљН№ЙЋЫОЕФКЫаФОКељСІКЭТЗЯпЖЈЮЛВЛЭЌЃЌЙиМќЛЙЪЧЭЖзЪДДдьМлжЕЃЌетЪЧЙЋФМЛљН№ЙЋЫОЕФБОдДЃЌвВЪЧЮвУЧЗЂЛгжїЙлФмЖЏадЕФНЙЕуЃЌЙцФЃжЛЪЧПЭЙлНсЙћЁЃЁБКудНЛљН№ЯрЙиШЫЪПБэЪОЁЃ

ЁЁЁЁЩЯЪіИіШЫЯЕЙЋФМзмОРэжБбдЃЌЁА2019жС2021ФъЕФШ§ФъХЃЪаЃЌећИіЙЋФМаавЕДѓЗЂеЙЃЌЛњЙЙЯЕКЭИіШЫЯЕЖМгаВПЗжЙЋЫОЯджјЗЂеЙЁЂЭЛЗЩУЭНјЃЌСНРрЙЋЫОвВЖМгаЗЂеЙВЛШчвтЕФЁЃГЩЙІЕФЙЋЫОзмЪЧЯрЫЦЕФЃЌВЛГЩЙІзмЪЧгаИїздЕФдвђЁЃЁБ

ЁЁЁЁЫћНјвЛВНБэЪОЃЌетжжВювьЬхЯжСЫШЋЙЋЫОзЈвЕЖШЕФВюБ№ЁЃЙњФкОЛжЕЛЏРэВЦЕФДѓЪБДњЃЌРэгІгаЖрРрЗЂЦ№аЮЬЌЕФЙЋФМЛљН№ЙВЭЌЗЂеЙЁЃЪаГЁзуЙЛДѓЁЂаавЕЛњЛсзуЙЛКУЃЌГЩАмЙиМќЪЧЁАШ§ИіВНжшЁБКЭЁАШ§ИіЬхЯЕЁБЁЃЖдаавЕРэНтЩюПЬЁЂЭИГЙЁЂЭъећЁЂНХЬЄЪЕЕиЖјЪЪЕБЧАеАЃЌетЪЧЕквЛВНЃЛЕкЖўВНЪЧжЦЖЈЙЋЫОЕФЗЂеЙМЦЛЎЁЂгУЪВУДбљЕФШЫЁЂНзЖЮЗЂеЙФФаЉВпТдЕФВњЦЗЃЌПьЫйЙЙНЈЭЖбаЬхЯЕЁЂЯњЪлЬхЯЕЁЂФкПиЬхЯЕЃЌШ§ДѓЬхЯЕЃЛЕкШ§ВНЪЧВЛЖЯФЅКЯЁЂЫцЪБаое§ЃЌИљОнаавЕЬЌЪЦЃЌМШвЊАбГЄЦкЗЂеЙЕФВњЦЗгаФЭаФЁЂгаВпТдЕиГжајХрг§КЭЗЂеЙЃЌгжвЊЖЂзМЪаГЁНкзрЃЌВМОжвЛаЉгаСПЁЂЗћКЯЧўЕРПкЮЖЛђепЛњЙЙЭЖзЪашЧѓЕФНзЖЮаЭЁЂКьРћаЭВњЦЗЁЃ

ЁЁЁЁУцСйЖржиРЇФб

ЁЁЁЁИіШЫЯЕЙЋФМеѓЭДжаФБЗЂеЙ

ЁЁЁЁЪТЪЕЩЯЃЌГ§СЫЙмРэЙцФЃЃЌЛёХњКѓЕФИіШЫЯЕЙЋФМЛЙУцСйзХЦфЫћЬєеНЁЃИіШЫЯЕЛљН№ЙЋЫОДДСЂжЎГѕЃЌУцСйДюНЈЧПДѓЭЖбаЭХЖгашвЊЪБМфЁЂЖдКЫаФЛљН№ОРэвРРЕЖШНЯИпЁЂЗчПиЕШзлКЯЪЕСІЩЯгаТфВюЕШЃЌЗЂеЙеѓЭДдкЫљФбУтЁЃЖјЕБЪаГЁГжаје№ЕДШБЗІзЌЧЎаЇгІЪБЃЌИіШЫЯЕЙЋФМУцСйЕФРЇФбИќМгЭЛГіЁЃ

ЁЁЁЁЩЯЪіЛљН№ЦРМлбаОПжааФЗжЮіЪІШЯЮЊЃЌЙмРэЙцФЃЕФЯТЛЌЪЕМЪЩЯжЛЪЧДѓМвжБЙлФмЙЛПДЕНЕФБэУцЯжЯѓЃЌОПЦфБГКѓЦфЪЕИіШЫЯЕЛљН№ЙЋЫОУцСйжижиРЇФбЁЃ

ЁЁЁЁЁАЦфвЛЃЌзЪдДЗНУцШдЪЧБШВЛЙ§вјааЯЕЁЂШЏЩЬЯЕЁЂБЃЯеЯЕетРргаЧПДѓЛњЙЙЙЩЖЋзїЮЊБГЪщЕФЙЋЫОЁЃСэвЛЗНУцЃЌе§ЪЧвђЮЊЙмРэЙцФЃВЛЙЛДѓЃЌзюжБНгЕФНсЙћОЭЪЧЛљН№ЙЋЫОЛёЕУЕФЙмРэЗбЪеШывВВЛЙЛПЩЙлЁЃЖјЛљН№ЙЋЫОУПФъашвЊжЇГіХгДѓЕФПЭЛЇЮЌЛЄЗбЁЂЯњЪлЗўЮёЗбЁЂНЛвзЗбЕШвЛЯЕСаГЩБОЃЌЭЌЪБЛЙашвЊдвжиН№дкШЫСІКЭЭЖбаЦНЬЈЕФДюНЈЩЯЃЌВХФмБЃжЄВњЦЗвЕМЈЕФЮШЖЈадЁЃвђДЫЃЌзЪдДЁЂВњЦЗвЕМЈвдМАЙмРэЙцФЃЯрЛЅгАЯьЃЌЖМЪЧИіШЫЯЕЛљН№ЙЋЫОашвЊШЅПЫЗўЕФФбЬтЁЃЁБЫћНјвЛВНБэЪОЁЃ

ЁЁЁЁЬИМАИіШЫЯЕЙЋФМЗЂеЙжагіЕНЕФРЇФбЃЌЫЮбяБэЪОЃЌЁАКЭЫљгаЕФаТЙЋЫОвЛбљЃЌдкЦЗХЦЕФШЯжЊКЭПЭЛЇаХШЮЗНУцЛЙашвЊИќГЄЪБМфЕФЛ§РлЁЃСэвЛЗНУцЃЌдкЛњЙЙПЭЛЇКЭЧўЕРзМШыЗНУцЃЌЭљЭљУцСйзХЙцФЃЁЂХХУћЁЂГЄЦквЕМЈЕШЗНУцЕФУХМїЃЌетЖдаТЙЋЫОЪЧПЭЙлЕФФбЕуЁЃЁБ

ЁЁЁЁЗНАЂЖћЗЈЛљН№вВШЯЮЊЃЌИіШЫЯЕЙЋФМдкЗЂеЙГѕЦкгіЕНЕФРЇФбЃЌШЗЪЕЪЧжївЊвРППДДЪМЭХЖгЁЃЧАЦкДюНЈЭХЖгЁЂЩъЧыХЦееЁЂЛёШЁзЪН№ЁЂЭиеЙЧўЕРЃЌетаЉЖМгаРЕгкКЫаФЭХЖгЕФдЫзїЁЃ

ЁЁЁЁКудНЛљН№ЬИЕНЃЌдкгыЯњЪлЛњЙЙЛђИїРрН№ШкЛњЙЙКЯзїЗНУцЃЌИїМвЛњЙЙеыЖдАзУћЕЅОЁЕїЦРЩѓЖМгаЯргІЕФУХМїБъзМКЭЙцдђЃЌАќРЈЙЋЫОГЩСЂФъЯоЁЂзмЙцФЃЁЂВњЦЗдЫзїФъЯоЁЂЙ§ЭљЭЖзЪвЕМЈЁЂИїЯюВЦЮёжИБъЕШЃЌВПЗжЙњгаЙЩЖЋЕФН№ШкЛњЙЙЖдЙЋФМЛљН№ЙЋЫОЕФЙЩЖЋБГОАвВгаЗчПиЦРЙРБъзМЃЌетаЉЖдГЩСЂГѕЦкЕФИіШЫЯЕЛљН№ЙЋЫОвВЪЧЬєеНЃЌДяВЛЕНАзУћЕЅБъзМОЭднЪБЮоЗЈгыДѓЧўЕРДѓЛњЙЙКЯзїЃЌЧБдкПЭЛЇРДдДКЭЙцФЃЗЂеЙОЭЪмжЦдМЃЌЙцФЃУЛЙЛБъзМОЭМЬајНјВЛСЫАзУћЕЅЁЃ

ЁЁЁЁЩае§ЛљН№змНсЕРЃЌЖрЪ§аТЩшСЂЕФжааЁЛљН№ЙЋЫОЃЌЬиБ№ЪЧзЈвЕШЫЪПГжЙЩЕФЛљН№ЙЋЫОЦеБщУцСйЗЂеЙРЇФбЩѕжСМшФбЕФОжУцЁЃетаЉРЇФбАќРЈЃКЦфвЛЃЌИїжжзМШыУХМїЖрЃЌЬѕМўвВИпЃЛЦфЖўЃЌЩЬЮёКЯзїзЪдДЩйЁЃЪмЯогкЙцФЃНЯаЁЃЌЛљН№ЙЋЫОдкЭаЙмЁЂДцПюЁЂЭЖБъЕШЗНУцОпБИЕФЩЬЮёзЪдДНЯЩйЃЌгыЦфЫћН№ШкЛњЙЙжЎМфЕФКЯзїШБЗІгааЇЕФЧаШыЕуЁЃ

ЁЁЁЁЦфШ§ЃЌВњЦЗгывЕЮёРраЭВЛЙЛЗсИЛЁЃЪаГЁБфЛЏвВЛсв§жТЭЖзЪепЗчЯеЦЋКУБфЛЏЃЌВњЦЗКЭвЕЮёРраЭЕЅвЛЛЏЃЌВЛРћгкЛљН№ЙЋЫОдкВЛЭЌЪаГЁЛЗОГЯТВЖзНЙцФЃдіГЄЕуЁЃЦфЫФЃЌЖдзЈвЕШЫЪПГжЙЩЙЋЫОЕФЙЫТЧЁЃЯрБШгкЙЋФМЛљН№ЖўЪЎгрФъЕФРњЪЗЃЌИіШЫЯЕЛљН№ЙЋЫОЦ№ВННЯЭэЃЌЩаЪєгкаТЩњРрЪТЮяЃЌЪаГЁжїЬхЛЙгаЭЖзЪепЖдгкИіШЫЯЕЛљН№ЙЋЫОаЮГЩЙЋе§ПЭЙлЕФШЯжЊШдашвЊвЛЖЈЪБМфЃЌЕБШЛетвВгаРЕгкМрЙмМАаавЕЕФе§ШЗв§ЕМЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ