2022-05-17 14:14 | 来源:新浪财经 | | [IPO] 字号变大| 字号变小

科凡家居的主营业务是定制家居研发、设计、生产、销售。2021年,科凡家居的收入、净利润皆实现了大幅增长。

近日,科凡家居股份有限公司(下称科凡家居)递交了IPO申请,拟登陆深证主板。

科凡家居的主营业务是定制家居研发、设计、生产、销售。2021年,科凡家居的收入、净利润皆实现了大幅增长。但在业绩高增长的背后,科凡家居大客户乱象丛生:公司99%左右的收入来自经销商,但个别经销商成立仅3天就成为公司(或子公司)的前五大经销商;部分经销商成立不到一年跃居公司前五大客户之列,前五大客户多为个体户;还有的不同客户之间竟存在相同的联系电话……

前五大客户乱象丛生存突击确认收入之嫌

2019-2021年,科凡家居分别实现营业收入4.16亿元、4.55亿元、6.26亿元,同比分别增长9.4%(2020年)、37.6%(2021年);分别实现归母净利润0.39亿元、0.48亿元、0.89亿元,同比分别增长21.93%(2020年)、86.05%(2021年)。

科凡家居业绩的大幅增长离不开经销商的助攻。报告期内,公司几乎所有收入都来自经销商。2019-2021年,公司经销收入分别为4.08亿元、4.48亿元和6.16元,占主营业务收入的比例分别为98.94%、99.08%和98.88%。

值得关注的是,科凡家居经销商数量较多,单个经销商平均销售额较小,前五大客户(多为个体户)的收入占比也非常低,这给公司业绩的成长性、稳定性及真实性带来考验。

2019-2021年各期末,科凡家居经销商数量分别为640个、798个、943个,数量较多且大幅增长;单个经销商平均销售额分别为68.79万元、62.31万元和70.74万元,销售金额较小且增幅并不明显,2020年甚至下降。

2019-2021年,科凡家居前五大客户合计实现收入0.26亿元、0.29亿元、0.34亿元,分别占当期总收入的6.23%、6.3%、5.43%,集中度十分低。

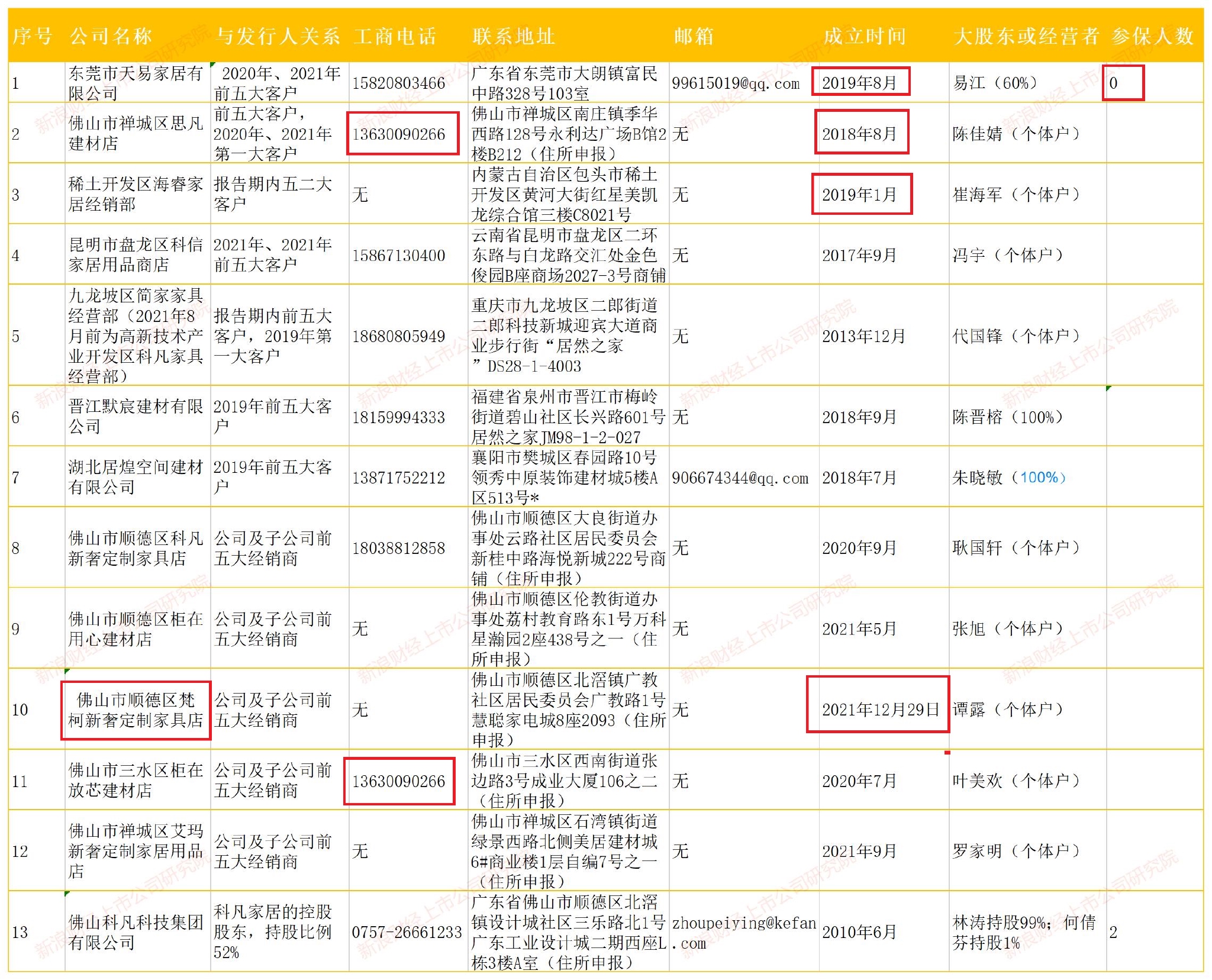

值得一提的是,科凡家居报告期内的7家前五大客户中,有四家个体户,其中就包括2019年第一大客户九龙坡区简家家具经营部(简家家具),2020年、2021年第一大客户佛山市禅城区思凡建材店(思凡建材)。

来源:天眼查

有意思的是,科凡家居前五大客户中,有多家刚成立不久就成为公司前五大客户。如2019年1月成立的稀土开发区海睿家居经销部(海睿家居),当年便成为科凡家居第二大客户,贡献收入571.75万元。2020年和2021年,海睿家居依旧是公司第二大客户。

再如2018年7月成立的湖北居煌空间建材有限公司,2019年成为科凡家居前五大客户;2018年9月成立的晋江默宸建材有限公司,同样在2019年就成为前五大客户;2019年8月成立的东莞市天易家居有限公司(天易家居),2020年和2021年跻身前五大客户之列,但天易家居的参保人数为0(天眼查信息)。尤其是,2018年8月成立的思凡建材,2019年就跻身公司前五大客户,并于2020年、2021年成为第一大客户。

来源:招股书

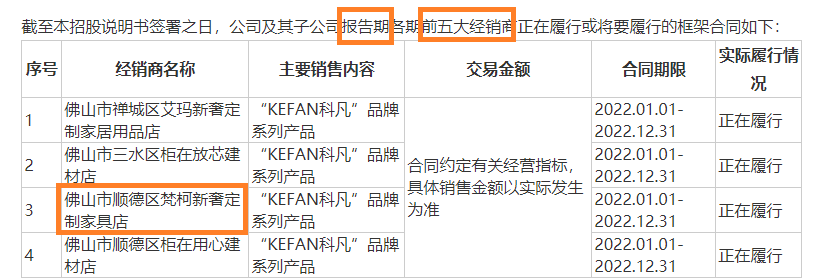

更有意思的是,2021年12月29日成立的佛山市顺德区梵柯新奢定制家具店(梵柯新奢),成立仅3天就成为公司(或子公司)的前五大供应商。梵柯新奢也是个体户,天眼查显示的经营者为谭露。由于公司报告期是2019年度、2020年度、2021年度,因此梵柯新奢只可能是公司(或子公司)2021年度的前五大经销商。成立3天就确认一笔收入(金额未公布),是否有突击增加收入的嫌疑?

科凡家居客户的“乱象”还有:公司(或子公司)前五大经销商之一的佛山市三水区柜在放芯建材店与公司(柜在放芯)第一大客户思凡建材留下的部分工商信息竟然一致,电话都为13630090266(天眼查信息)。但实际上,两家经销商并没有按关联方合并披露,实际经营者也不一致,柜在放芯的实际经营者为叶美欢,思凡建材的实际经营者为陈佳婧。

会计处理与法规不符

上文提到,科凡家居2021年的净利润增速为86.05%,远超9家可比同行上市公司的均值-137%。2021年,6家同行上市公司净利润同比下降,降幅超过70%的有5家;亏损的公司有我乐家居、顶固集创、皮阿诺3家,其中皮阿诺亏损7.29亿元。

来源:wind

那是什么原因,让科凡家居在同行公司净利润普遍下降甚至亏损、下游房地产行业景气度下滑的背景下,实现盈利的飙升?上文提到的经销商们或许是一个答案。

科凡家居还“巧”施财技避免了报告期内的亏损。2019年12月,公司为引进总经理王飚而对其进行股权激励,王飚以1元/股出资,直接和间接持有公司16.5%股权,公司将其持有股权的公允价值与入股价格的差额4522.48万元作为股份支付费用。

但有意思的是,科凡家居将4522.48万元股权激励费用分摊至7年内完成,2019年、2021年、2021年分别确认股权激励费用57.98万元、695.77万元、695.77万元。

根据《首发业务若干问题解答》(下称《首发问答》)之规定:确认股份支付费用时,对增资或受让的股份立即授予或转让完成且没有明确约定服务期等限制条件的,原则上应当一次性计入发生当期,并作为偶发事项计入非经常性损益。对设定服务期的股份支付,股份支付费用应采用恰当的方法在服务期内进行分摊,并计入经常性损益。

按照上述规定,如果科凡家居与总经理王飚设定了服务期限,可以将股份支付费用进行分摊。但招股书显示,公司与王飚并没有设定服务期限。并且,公司花“几千万元”引进的总经理,仅设置几年工作期限的可能性并不大。

公司为了论证分摊股份支付费用的合理性,还混淆“服务期限”与“持股的锁定期”的概念。科凡家居称:根据王飚签署的增资协议约定,王飚上述持股的锁定期为自直接或间接持有公司的股权之日起至公司上市后36个月。公司预计本次发行于2023年5月完成,故公司将其持有股权的公允价值与入股价格的差额4522.48万元作为股份支付费用,自股权授予之日起至2026年5月进行分摊,计入管理费用。

如果科凡家居严格按照《首发问答》的规定,对总经理王飚的4522.48万元股份支付费用按照一次性摊销的原则确认,公司2019年的归母净利润将变为-0.06亿元,这对于将要登陆主板的科凡家居来说,是万万不能接受的。

《电鳗快报》

热门

手机版

手机版

相关新闻