2023-01-19 15:19 | РДдД:аТРЫжЄШЏ | | [ЩЯЪаЙЋЫО] зжКХБфДѓ| зжКХБфаЁ

?ЙЋИцЯдЪОЃЌЕчзгЭјдЄМЦ2022ФъЖШЪЕЯжгЊвЕЪеШы38вкдЊ-39вкдЊЃЌЭЌБШдіГЄ21.45%-24.65%;ЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛРћШѓ2.64вкдЊ-2.84вкдЊЃЌЭЌБШЯТНЕ3.30%-10.11%;ПлГ§ЗЧОГЃадЫ№вц...

НќШеЃЌЩюлкЛЊЧПЙЋИцЦфЗжВ№БъЕФЕчзгЭј2022ФъШЋФъвЕМЈЁЃШЅФъФъЕзЕчзгЭјгкДДвЕАхIPOЩъЧыЛёЩѓКЫЭЈЙ§ЃЌЩюлкЛЊЧПЫЦКѕРыГЩЙІЗжВ№ЩЯЪагжИќНќСЫвЛВНЁЃ

ЙЋИцЯдЪОЃЌЕчзгЭјдЄМЦ2022ФъЖШЪЕЯжгЊвЕЪеШы38вкдЊ-39вкдЊЃЌЭЌБШдіГЄ21.45%-24.65%;ЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛРћШѓ2.64вкдЊ-2.84вкдЊЃЌЭЌБШЯТНЕ3.30%-10.11%;ПлГ§ЗЧОГЃадЫ№вцКѓЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛРћШѓ2.6вкдЊ-2.8вкдЊЃЌЭЌБШдіГЄ1.70%-9.53%ЁЃ

ЦФЮЊЙювьЕФЪЧЃЌЕчзгЭјЩъБЈЩЯЪаЧАЯІЃЌ2021ФъвЕМЈГіЯжБЌЗЂЪНЩЯеЧЃЌеЧЗљГЌ300%ЃЌЖј2022ФъШДгжбИЫйЛиТфЁЃвЕМЈШчДЫВЈЖЏЃЌЩюлкЛЊЧПЕНЕзгаУЛгаЮЊГЩЙІЗжВ№ЕчзгЭјЩЯЪаХфКЯзівЕМЈ?ЫцзХЗжВ№БъЕФЕчзгЭјЕФеаЙЩЪщЯъЯИХћТЖЃЌБЉТЖСЫЩюлкЛЊЧПЪЕПиШЫзЪН№вўУиЕФНЧТфЃЌМДОоЖюЕФИіШЫзЪН№СїЫЎГЌ8вкдЊЁЃДЫЭтЃЌЩюлкЛЊЧПвЛБпНЋОоЖюзЪН№ДцШыЪЕПиШЫВЦЮёЙЋЫОЃЌвЛБпгжНЯИпГЩБОЯђвјааДћПюЃЌЭЖзЪепашОЏЬшЩЯЪаЙЋЫОзЪН№БЛЪЕПиШЫЬЭПеЗчЯеЁЃ

ЮЊЗжВ№ЕчзгЭјЩЯЪаХфКЯзівЕМЈЃП

2021Фъ3дТ10ШеЃЌЩюлкЛЊЧПЙЋИцЃЌЙЋЫОФтНЋПиЙЩзгЙЋЫОЛЊЧПЕчзгЭјМЏЭХЗжВ№жСЩюНЛЫљДДвЕАхЩЯЪаЁЃЛЊЧПМЏЭХМАЦфвЛжТааЖЏШЫЮЊЩюлкЛЊЧПЕФПиЙЩЙЩЖЋЃЌСКЙтЮАПижЦЛЊЧПМЏЭХЙЩШЈБШР§ЮЊ92.88%ЃЌНјЖјЭЈЙ§ЛЊЧПМЏЭХПижЦЩюлкЛЊЧПЃЌЮЊЩюлкЛЊЧПЪЕПиШЫЁЃБОДЮЗжВ№КѓЃЌЩюлкЛЊЧПШдНЋБЃГжЖдЕчзгЭјЕФПижЦШЈЁЃ

ЩюлкЛЊЧПЦьЯТгЕгаШ§ДѓвЕЮёАхПщЃЌ“ЕчзгдЊЦїМўЪкШЈЗжЯњ”ЁЂ“ЕчзгЪЕЬхЪаГЁКЭЦфЫћЮявЕОгЊ”МА“ЕчзгдЊЦїМўВњвЕЛЅСЊЭјB2BзлКЯЗўЮё”ЁЃ

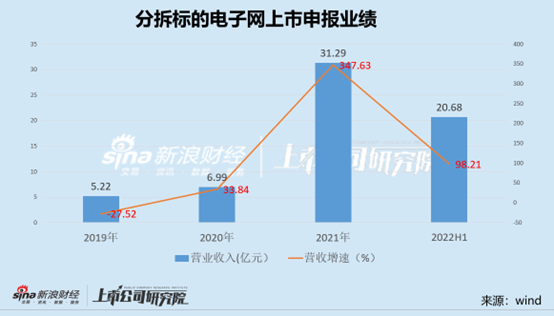

ЮвУЧЗЂЯжЃЌЕчзгЭјдкЗжВ№ЩЯЪаЩъБЈЕФНќЦквЕМЈГіЯжБЌЗЂЪНдіГЄЁЃЪ§ОнЯдЪОЃЌЕчзгЭјгЊвЕЪеШыгЩ2019Фъ-27.52%діГЄжС2021ФъЕФ347.63%;гЊЪеЙцФЃвВгЩ5.22вкдЊДѓЗљдіГЄжС31.29вкдЊЁЃЖдгкДДвЕАхЩЯЪаЃЌЮоТлЪЧМрЙмЛЙЪЧЭЖзЪепЃЌГЩГЄадЪЧФтЩЯЪаБъЕФживЊПМСПжЎвЛЁЃШчЙћНіДгвЕМЈдіЪЦПДЃЌЕчзгЭјЫЦКѕГЩГЄадЪЎзуЁЃ

ШЛЖјЃЌЕчзгЭјетжжДѓЗљЩЯЪавЕМЈБГКѓЛђРыВЛПЊЩюлкЛЊЧПЕФ“БгЛЄ”ЁЃ

ЪзЯШЃЌДгПЭЛЇжиЕўЩЯПДЃЌЗжВ№БъЕФгыЩюлкЛЊЧПГіЯжНЯДѓБШР§жиКЯЁЃ

Ъ§ОнЯдЪОЃЌ2019ФъжС2021ФъМА2022ФъЩЯАыФъЃЌЛЊЧПЕчзгЭјгыЩюлкЛЊЧПжиЕўПЭЛЇЪ§СПЗжБ№ЮЊ187ИіЁЂ212ИіЁЂ299ИіЁЂ240ИіЃЌжиЕўПЭЛЇЪеШыеМЛЊЧПЕчзгЭјзмЪеШыЕФБШР§ЗжБ№ЮЊ 18.19% ЁЂ 19.43% ЁЂ 19.88% ЁЂ14.27%ЁЃ

ЦфДЮЃЌДгДѓПЭЛЇЯњЪлЖюБфЖЏПДЃЌ2021ФъПЭЛЇЯњЪлН№ЖюДѓЗљБфЖЏЁЃДЫЭтЃЌЩюлкЛЊЧПЕФЗжЯњПЭЛЇБфЮЊЗжВ№ЕчзгАхПщДѓПЭЛЇЁЃ

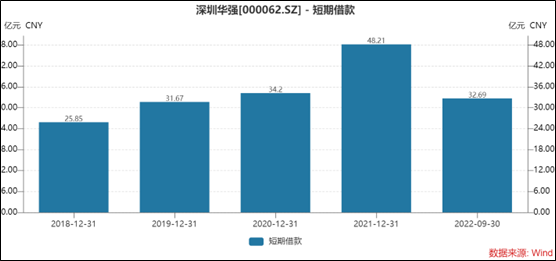

Ъ§ОнЯдЪОЃЌЕчзгЭј2021ФъДѓПЭЛЇБШбЧЕЯ(270.500,1.50,0.56%)ЁЂЮГДДзЪЭЈЁЂИшЖћЙЩЗн(18.720,0.22,1.19%)ЕШДѓЗљдіГЄЃЌвдЩЯШ§ДѓПЭЛЇгЩ2020ФъНќ2000ЭђдЊБЉеЧжС2021ФъЕФ3.4вкдЊЁЃгШЦфжЕЕУзЂвтЕФЪЧЃЌШчБШбЧЕЯЁЂИшЖћЙЩЗнШЋФъЯњЪлЪеШы2.22 вкдЊЃЌЦфЕкШ§ЁЂЫФМОЖШЯњЪлЪеШыеМБШДяЕНСЫ 95%вдЩЯЁЃОпЬхШчЯТЭМЃК

РДдДЃКЙЋИц

ашвЊЬсабЭЖзЪепзЂвтЕФЪЧЃЌИшЖћЙЩЗн2020ФъЪєгкЗжЯњАхПщвЕЮёПЭЛЇЃЌЖјЗжЯњвЕЮёЪєгкЩюлкЛЊЧПжївЕЃЌ2021ФъИшЖћЙЩЗнОЙБфЮЊЕчзгЭјШЋЧђВЩЙКЗўЮёДѓПЭЛЇЁЃЪЧЗёДцдкФИЙЋЫОЩЬвЕШУЖЩЕШвЛЯЕСавЩЮЪЃЌдкЩЯЪаЩѓКЫЦкМфБЛЗДИДЮЪбЏЁЃ

ЩюлкЛЊЧПДѓДцДѓДћ ЕчзгЭјеаЙЩЪщБЉТЖЪЕПиШЫЕШГЌ8вкзЪН№СїЫЎ

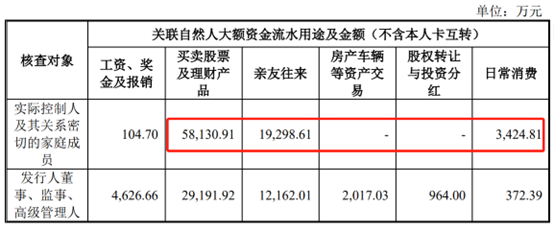

ИљОнЕчзгЭјЕкЖўТжЮЪбЏЗЂЯжЃЌБЈИцЦкФкЃЌЪЕПиШЫСКЙтЮАжЇГі8БЪЙВ1895.43ЭђдЊгУгкЙКТђИпЖЫЪеВиЦЗКЭЪЮЦЗЁЃДЫЭтЃЌСКЙтЮАЛЙНшЧЎИјЭЌЪТТђЗПзАаоЁЂОгЊВшзЏвЕЮёЕШЃЌЙВНшГі3352.51ЭђдЊЁЃСКЙтЮАЛЙИјМвЭЅГЩдБзЊПю2655ЭђдЊЃЌгУгкЙКТђРэВЦВњЦЗКЭЩФбјжЇГіЕШЁЃШ§ФъАызмСїЫЎДя7902.94ЭђдЊЁЃ

гыДЫЭЌЪБЃЌЕчзгЭјеаЙЩЪщЯдЪОЃЌБЈИцЦкФкЃЌСКЙтЮАМАЦфЙиЯЕУмЧаЕФМвЭЅГЩдБДѓЖюзЪН№СїЫЎЮЊ8.1вкдЊЃЌЦфжаАќРЈТђТєЙЩЦБМАРэВЦВњЦЗ5.81вкдЊЁЂЧзгбЭљРД1.93вкдЊЁЂШеГЃЯћЗб3424.81ЭђдЊКЭ104.7ЭђдЊЕФЙЄзЪЁЂНБН№МАБЈЯњЁЃ

РДдДЃКЙЋИц

ЪЕПиШЫШчДЫИпЖюЕФзЪН№СїЫЎЪЧЗёДцдкеМгУЩЯЪаЙЋЫОзЪН№ЮвУЧВЛЕУЖјжЊЃЌЕЋЪЧЩЯЪаЙЋЫОЩюлкЛЊЧПГЪЯжГіДѓДцДѓДћЕФЬиеїжЕЕУЭЖзЪепИпЖШОЏЬшЁЃ

ЩЯЪаЙЋЫОЩюлкЛЊЧПНЋНЯДѓзЪН№ДцШыЪЕПиШЫПижЦЕФВЦЮёЙЋЫОЁЃжЕЕУзЂвтЕФЪЧЃЌЩЯЪаЙЋЫОЩюлкЛЊЧПгыВЦЮёЙЋЫОЕФзЪН№ЭљРДГЪЯжГі“ИпДцЕЭДћ“ЕФЬиеїЁЃ

Ъ§ОнЯдЪОЃЌЙЋЫО2021ФъДцШыВЦЮёЙЋЫОЕФзЪН№ЗЂЩњЖюГЌЙ§82вкдЊЃЌЖјЩЯЪаЙЋЫОЩюлкЛЊЧПДћПюЗЂЩњЖюНіЮЊ5вкдЊЁЃ

РДдДЃКЙЋИц

НижС2021Фъ12дТ31ШеЃЌЩюлкЛЊЧПМАЯТЪєзгЙЋЫОдкВЦЮёЙЋЫОДцПюгрЖюЮЊ9.58вкдЊЃЌДћПюгрЖюЮЊ0дЊЃЌВњЩњРћЯЂЪеШы1ЃЌ713.66ЭђдЊЃЌРћЯЂжЇГі107.48ЭђдЊ;дкВЦЮёЙЋЫОЬљЯжЦБОн10ЃЌ040.53ЭђдЊЃЌВњЩњЬљЯжЗбгУ91.71ЭђдЊ;ЭЈЙ§вдВЦЮёЙЋЫОЮЊжїАьЦѓвЕЩшСЂЕФПчОГЫЋЯђШЫУёБвзЪН№ГиПчОГЕїВІЪЙгУзЪН№ЕФОЛСїГіОГФкЕФН№ЖюЮЊ4.1вкдЊ(гЩЙЋЫООГФкзгЙЋЫОЕїВІИјЙЋЫООГЭтзгЙЋЫО)ЁЃ

ИќжЕЕУзЂвтЕФЪЧЃЌЩЯЪаЙЋЫОЩюлкЛЊЧПвЛБпЯђВЦЮёЙЋЫОДцПюЃЌвЛБпгжЯёвјааДћПюЁЃ2021ФъЃЌЩюлкЛЊЧПНіЖЬЦкеЎЮёОЭИпДя52вкдЊЃЌ2022ФъШ§МОБЈФЉГЌ36вкдЊЁЃ

ЕБГіЯжвдЯТШ§ДѓаХКХашвЊжЕЕУОЏЬшЃКЦфвЛЃЌОЏЬшФЧаЉ“ИпДцЕЭДћ”аЭЙЋЫОЃЛЦфЖўЃЌЙизЂДцДћРћТЪКЯРэадЃЛЦфШ§ЃЌФИШѕзгЧПгШЦфжЕЕУОЏЬшЁЃ

етжжзЪН№НсЙЙАВХХЪЧЗёКЯРэФи?ЖдгкетжжЪЧЗёПЩФмГіЯжзЪН№еМгУЮвУЧЛђКмФбХаЖЯЃЌЕЋЪЧЮвУЧдкЁЖВЦЮёЙЋЫОвўУиЕФНЧТфЃКЖЋаёЯЕЁЂвкРћЯЕЕШЩЯЪаЙЋЫОТйЮЊМЏЭХШкзЪЙЄОп?ЁЗЬсГіЃЌ

ЖдгкЩюлкЛЊЧПгыВЦЮёЙЋЫОзЪН№ЭљРДЃЌвбОГіЯжИпДцЕЭДћЬиеїЁЃЖјЖдгкРћТЪКЯРэадЩЯЃЌЮвУЧИљОнЕчзгЭјеаЙЩЪщЗЂЯжЃЌЖЬЦкНшПюЕШзЪН№ГЩБОдк4.25%зѓгвЃЌЖјЩЯЪаЙЋЫОЩюлкЛЊЧПгыВЦЮёЙЋЫОДћПюРћТЪдђЮЊ3.85%ЃЌзЪН№РћЯЂГЩБОЪЧЗёЙЋдЪгаД§НјвЛВНЙлВьЁЃ

РДдДЃКЙЋИц

зюКѓЃЌашвЊЬсабЭЖзЪепЕФЪЧЃЌЩюлкЛЊЧПФИЙЋЫОСїЖЏадНЯШѕЁЃИљОнЙЋПЊзЪСЯЯдЪОЃЌ2018ФъжС2020ФъМА2021ФъвЛМОЖШЃЌЦфгаЯЂеЎЮёЗжБ№ЮЊ263.19вкдЊЁЂ226.61вкдЊЁЂ250.36вкдЊКЭ 273.68вкдЊ;ЦфЭЌЦкФИЙЋЫООЛИКеЎТЪЗжБ№ЮЊ 83.37%ЁЂ74.34%ЁЂ77.71%КЭ 85.07%;СїЖЏИКеЎеМБШЗжБ№ЮЊ 64.43%ЁЂ64.39%ЁЂ63.29%КЭ 58.76%ЃЌСїЖЏИКеЎеМБШНЯДѓЃЌСїЖЏИКеЎжавдЖЬЦкНшПюЮЊжїЁЃНижС2021 Фъ3дТФЉЃЌЗЂааШЫЪмЯозЪВњеЫУцМлжЕ 99.31 вкдЊЃЌеМзмзЪВњЕФБШР§ЮЊ 13.97%ЃЌеМОЛзЪВњЕФБШР§ЮЊ 40.33%ЃЌжївЊЮЊвјааГЄЦкЯюФПДћПюзЪВњЕжбКЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ