2022-06-01 14:24 | РДдД:жаЛЊЭјВЦО | | [IPO] зжКХБфДѓ| зжКХБфаЁ

?ЙЩШЈНсЙЙЩЯЃЌЙЋЫОПиЙЩЙЩЖЋЁЂЪЕМЪПижЦШЫЮЊКњУєЁЃКњУєЯШЩњжБНгГжгаЙЋЫО1,708.17ЭђЙЩЙЩЗнЃЌЭЈЙ§КЯСІЬЉДяПижЦЙЋЫО496.82ЭђЙЩЙЩЁЃКњУєКЯМЦПижЦБОЙЋЫО2,204.99ЭђЙЩЙЩЗнЃЌеМБОДЮ...

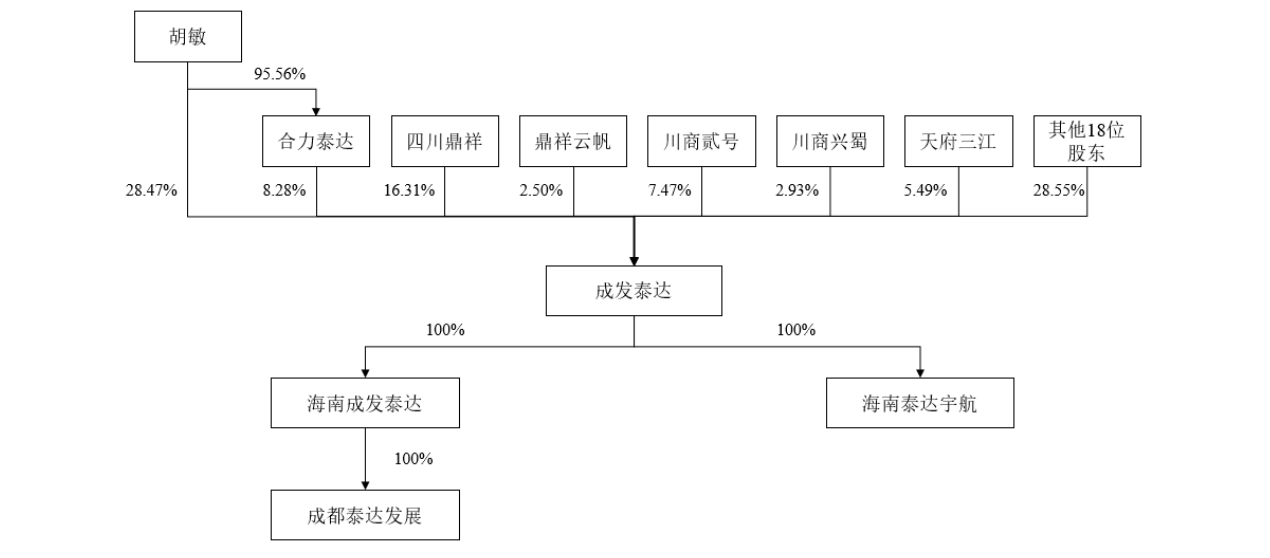

????????жаЛЊЭјВЦОСЫНтЕНЃЌНќШеЃЌГЩЖМГЩЗЂЬЉДяКНПеПЦММЙЩЗнгаЯоЙЋЫО(ЯТГЦЃКГЩЗЂЬЉДя)ПЦДДАхЩЯЪаЩъЧывбЛёЪмРэЃЌФтФМзЪ8.01вкдЊЃЌЛЊЬЉСЊКЯжЄШЏЮЊБЃМіЛњЙЙЁЃГЩЗЂЬЉДяБОДЮЙЋПЊЗЂааЙЩЦБВЛГЌЙ§2000ЭђЙЩЃЌеМЗЂааКѓзмЙЩБОЕФБШР§ВЛЕЭгк25%ЁЃБОДЮЗЂааШЋВПЮЊаТЙЩЗЂааЃЌВЛЩцМАЙЩЖЋЙЋПЊЗЂЪлЙЩЗнЕФЧщаЮЁЃ

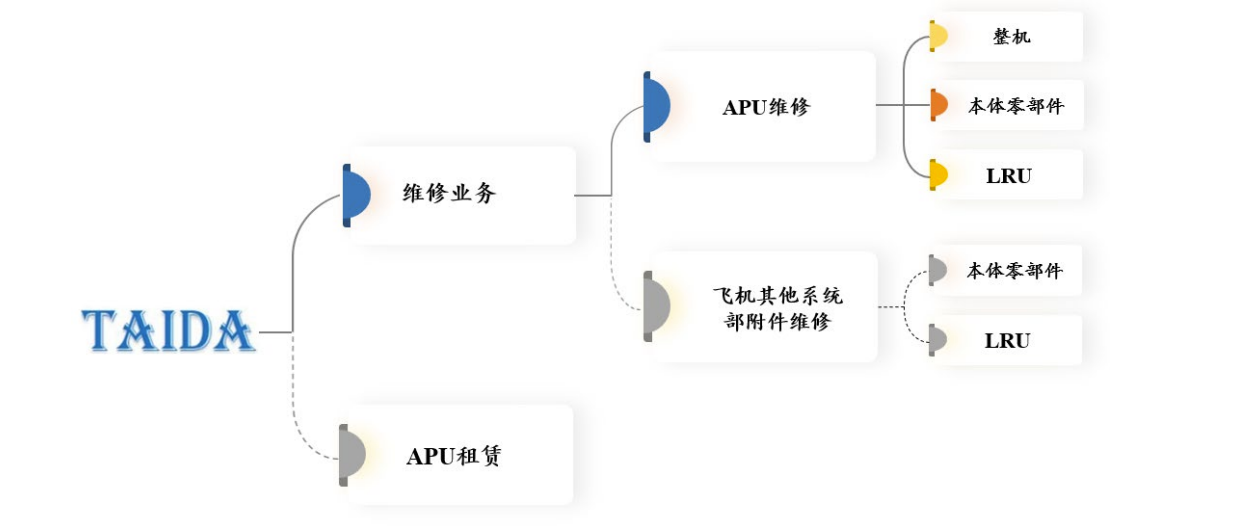

????????ГЩСЂгк2016Фъ3дТЕФГЩЗЂЬЉДяЪЧвЛМвзЈвЕДгЪТУёКНЗЩЛњИЈжњЖЏСІзАжУ(AuxiliaryPowerUnitЃЌвдЯТГЦAPU)ећЛњЁЂВПИНМўвдМАУёКНЗЩЛњЦфЫћЯЕЭГВПИНМўЮЌаоЕФИпаТММЪѕЦѓвЕЃЌЭЌЪБЛЙПЊеЙAPUећЛњзтСовЕЮёЁЃ

????????ЙЩШЈНсЙЙЩЯЃЌЙЋЫОПиЙЩЙЩЖЋЁЂЪЕМЪПижЦШЫЮЊКњУєЁЃКњУєЯШЩњжБНгГжгаЙЋЫО1,708.17ЭђЙЩЙЩЗнЃЌЭЈЙ§КЯСІЬЉДяПижЦЙЋЫО496.82ЭђЙЩЙЩЁЃКњУєКЯМЦПижЦБОЙЋЫО2,204.99ЭђЙЩЙЩЗнЃЌеМБОДЮЗЂааЧАзмЙЩБОЕФ36.75%ЁЃ

????????ШЅФъгЊЪе2.52вк

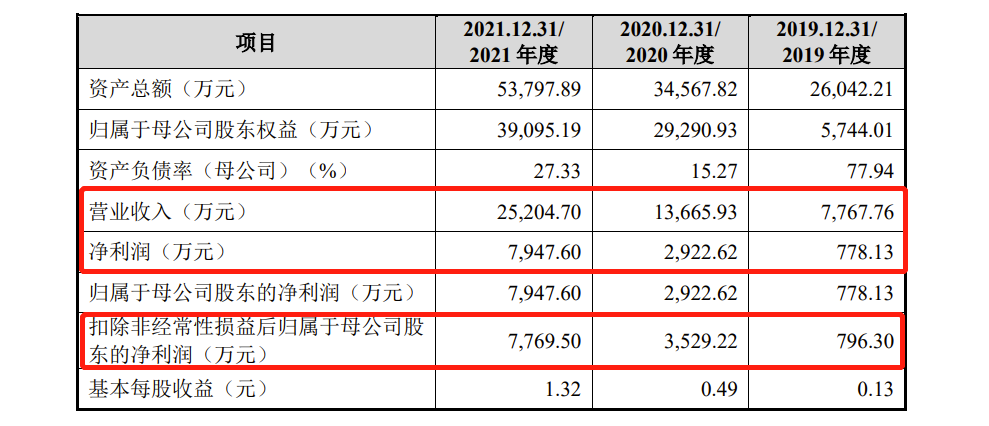

????????ВЦЮёЪ§ОнЗНУцЃЌИљОнеаЙЩЪщЃЌ2019Фъ-2021Фъ(ЯТГЦЃКБЈИцЦк)ЃЌГЩЗЂЬЉДяЪЕЯжгЊЪеЗжБ№ЮЊ7767.76ЭђдЊЁЂ1.37вкдЊЁЂ2.52вкдЊЃЌЭЌЦкОЛРћШѓЗжБ№ЮЊ778.13ЭђдЊЁЂ2,922.62ЭђдЊЁЂ7,947.60ЭђдЊ;ПлЗЧКѓОЛРћШѓЗжБ№ЮЊ796.30ЭђдЊЁЂ3,529.22ЭђдЊЁЂ7,769.50ЭђдЊ;2019ФъжС2021ФъгЊвЕЪеШыФъОљИДКЯдіГЄТЪЮЊ80.13%;ПлЗЧКѓЙщЪєгкФИЙЋЫОЕФОЛРћШѓИДКЯдіГЄТЪЮЊ212.36%ЁЃ

????????УЋРћТЪВЈЖЏ2020ФъЕЭгкЭЌааОљжЕ

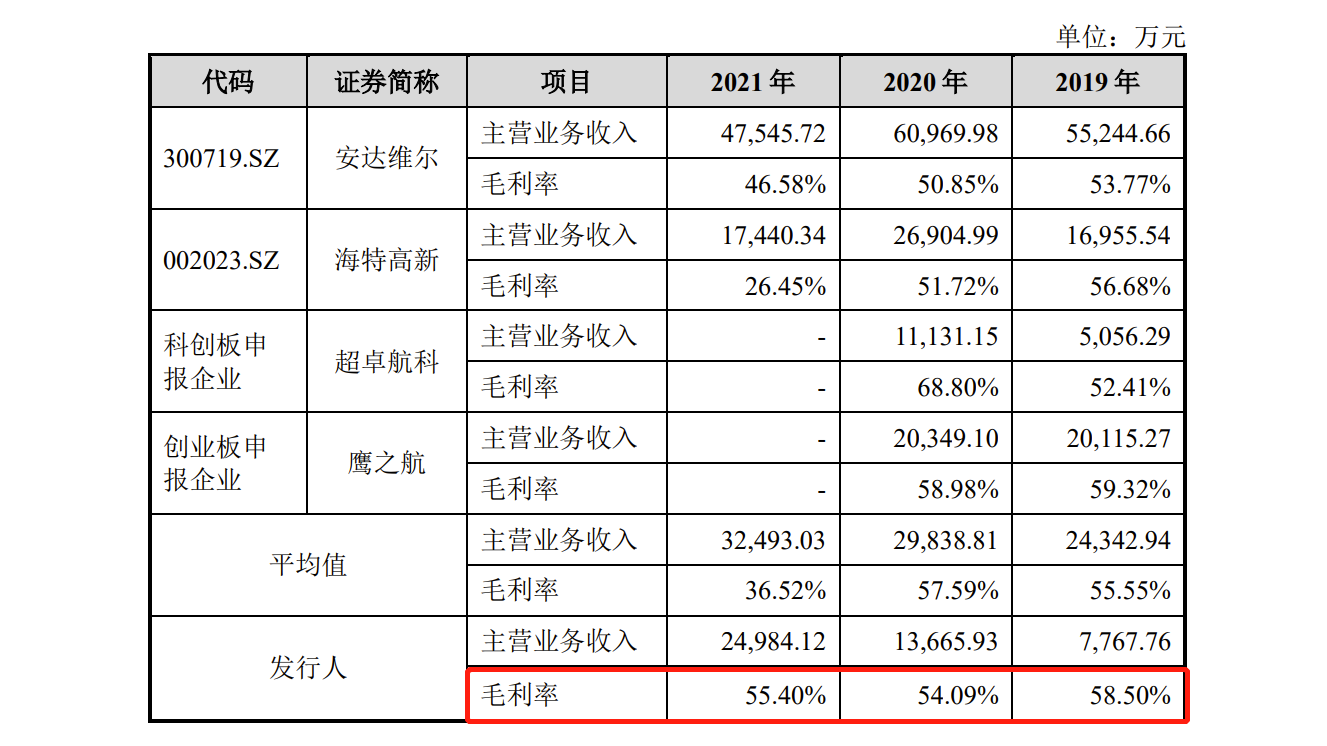

????????УЋРћТЪЗНУцЃЌ2019Фъ-2021ФъЃЌГЩЗЂЬЉДяУЋРћТЪЗжБ№ЮЊ58.50%ЁЂ54.09%ЁЂ55.40%ЃЌДѓЗљВЈЖЏЁЃжаЛЊЭјВЦОзЂвтЕНЃЌ2020ФъГЩЗЂЬЉДяУЋРћТЪЕЭгкЭЌааОљжЕЁЃ

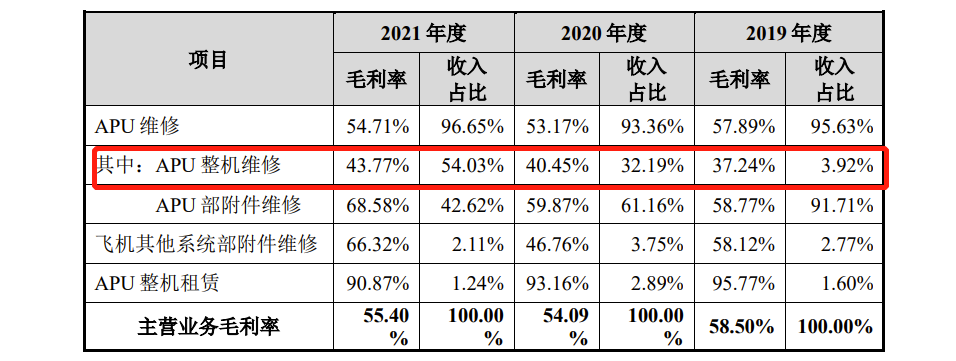

????????еаЙЩЪщЯдЪОЙЋЫОжїгЊвЕЮёУЋРћжївЊРДдДгкAPUЮЌаовЕЮёЃЌБЈИцЦкФкЃЌAPUећЛњЮЌаоУЋРћТЪЗжБ№ЮЊ37.24%ЁЂ40.45%КЭ43.77%ЃЌГЪЯжЩЯЩ§ЧїЪЦЃЌ

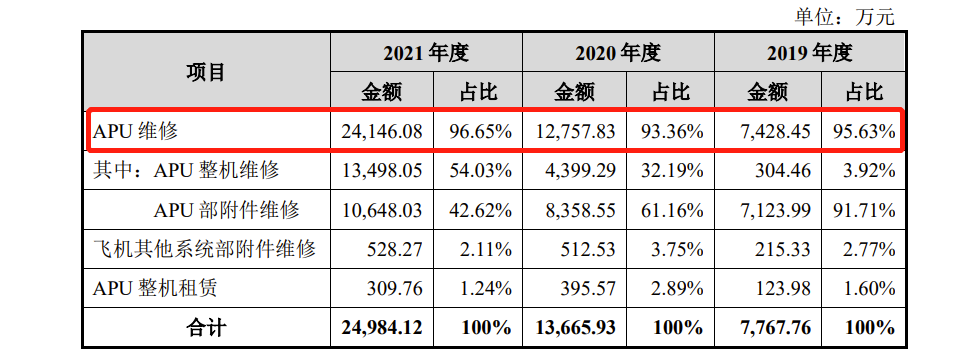

????????ЯИЗжвЕЮёРДПДЃЌAPUећЛњЮЌаоЗНУцЃЌБЈИцЦкИїЦкAPUећЛњЮЌаовЕЮёЪЕЯжЪеШы304.46ЭђдЊЁЂ4,399.29ЭђдЊКЭ1.35вкдЊЃЌеМжїгЊвЕЮёЪеШыБШР§ЗжБ№ЮЊ3.92%ЁЂ32.19%КЭ54.03%ЃЌвЕЮёЪеШыГЪЯжГіПьЫйдіГЄЬЌЪЦЁЃ

????????ПЭЛЇИпЖШМЏжаЧАЮхДѓПЭЛЇеМБШГЌЙ§ОХГЩ

????????ГЩЗЂЬЉДядкеаЙЩЪщжаЬсЪОСЫжївЊПЭЛЇМЏжаЖШНЯИпЗчЯеЃЌжївЊДгЪТУёКНЗЩЛњAPUећЛњЁЂВПИНМўвдМАУёКНЗЩЛњЦфЫћЯЕЭГВПИНМўЕФЮЌаовЕЮёЃЌЯТгЮУёКНдЫЪфвЕЪаГЁМЏжаЖШНЯИпЃЌЙЋЫОБЈИцЦкФкЕФжївЊПЭЛЇЮЊЫФДѓКНПеЙЋЫОЁЃБЈИцЦкФкЃЌЙЋЫОЖдЧАЮхДѓПЭЛЇЕФЯњЪлН№ЖюЗжБ№ЮЊ7,600.83ЭђдЊЁЂ1.27вкдЊМА2.28вкдЊЃЌеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ97.85%ЁЂ92.59%МА90.43%ЃЌеМБШНЯИпЁЃШчЙћЮДРДЙЋЫОЮоЗЈдкИїжївЊПЭЛЇжаГжајБЃГжММЪѕгХЪЦЃЌЮоЗЈМЬајЮЌГжгыжївЊПЭЛЇЕФКЯзїЙиЯЕЃЌЛђепжївЊПЭЛЇашЧѓЗЂЩњБфЛЏЃЌвдМАвђздЩэОгЊзДПіЖёЛЏЛђЪмЙњМвеўВпЁЂКъЙлОМУЁЂЙњМЪУГвзеўВпЕШЭтВПвђЫигАЯьЖјГіЯжашЧѓДѓЗљЯТНЕЃЌдђЙЋЫОЕФОгЊвЕМЈНЋЪмЕННЯДѓгАЯьЁЃ

????????КЃКНЯЕПЭЛЇЯњЪлеМБШзюИпНгНќЮхГЩ

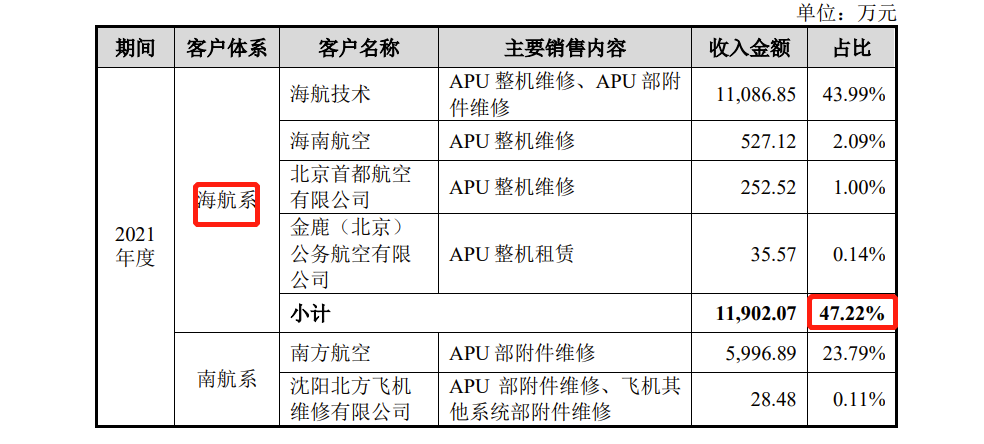

????????ДЫЭтЃЌБЈИцЦкФкЃЌЙЋЫОЖдКЃКНЯЕПЭЛЇЕФЯњЪлН№ЖюЗжБ№ЮЊ1,458.70ЭђдЊЁЂ3,956.04ЭђдЊМА1.19вкдЊЃЌеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ18.78%ЁЂ28.95%МА47.22%ЃЌЪеШыеМБШж№ФъЬсИпЁЃЦфжаЃЌ2021ФъКЃКНЯЕПЭЛЇЖдЙЋЫОAPUећЛњЮЌаоашЧѓПьЫйЬсЩ§ЃЌЙЋЫОЪЕЯжЪеШы10,961.27ЭђдЊЃЌжБНгДјЖЏСЫЙЋЫО2021ФъЯњЪлН№ЖюЕФПьЫйдіГЄЁЃ2021Фъ2дТ10ШеЃЌКЃФЯЪЁИпМЖШЫУёЗЈдКвРЗЈЗжБ№ВУЖЈЪмРэКЃФЯКНПеМАЦфЪЎМвВЂБэзгЙЋЫО(АќРЈКЃКНММЪѕ)жиећАИ;2021Фъ12дТ31ШеЃЌКЃФЯКНПеМАЦфзгЙЋЫОЪеЕНКЃФЯИпдКЫЭДяЕФЁЖУёЪТВУЖЈЪщЁЗЃЌШЗШЯЁЖжиећМЦЛЎЁЗвбжДааЭъБЯЁЃНижСФПЧАЃЌКЃФЯКНПеМАЦфзгЙЋЫОвбЭъГЩСЫЦЦВњжиећЃЌгыЙЋЫОЕФвЕЮёПЊеЙе§ГЃЁЃЕЋЪЧЃЌШчЙћЮДРДЙЋЫОКЃКНЯЕПЭЛЇЕФЫЭаоЖЉЕЅМѕЩйЛђЫЋЗНКЯзїЗЂЩњВЛРћБфЛЏЃЌдђПЩФмВњЩњЪеШыЯТНЕЕФЗчЯеЃЌДгЖјЖдЙЋЫООгЊвЕМЈВњЩњВЛРћгАЯьЁЃ

????????КЃКНММЪѕЮЊгІЪееЫПюЕквЛДѓПЭЛЇ

????????еаЙЩЪщХћТЖЃЌБЈИцЦкИїЦкФЉЃЌГЩЗЂЬЉДягІЪееЫПюеЫУцгрЖюЗжБ№ЮЊ3,542.31ЭђдЊЁЂ7,910.38ЭђдЊМА1.7вкдЊЃЌеМзЪВњзмЖюЕФБШР§ЗжБ№ЮЊ13.60%ЁЂ22.88%МА31.69%ЁЃЦфжаЃЌЙЋЫОЖдКЃКНММЪѕЕФгІЪееЫПюгрЖюЗжБ№ЮЊ2,020.47ЭђдЊЁЂ4,680.33ЭђдЊМА1.21вкдЊЃЌеМгІЪееЫПюгрЖюЕФБШР§ЗжБ№ЮЊ57.04%ЁЂ59.17%МА70.87%ЃЌЪЧгІЪееЫПюЕквЛДѓПЭЛЇЁЃ2021Фъ2дТЃЌКЃФЯКНПеМАЦфзгЙЋЫОНјааЦЦВњжиећЃЌКЃКНММЪѕзїЮЊКЃФЯКНПеЯТЪєзгЙЋЫОЃЌврдкЦЦВњжиећЕФЗЖЮЇФкЁЃНижС2021Фъ12дТ31ШеЃЌЖдКЃКНММЪѕЕФгІЪеПюЯюжаЃЌга2,998.64ЭђдЊЮЊЦЦВњеЎШЈЁЃ2022Фъ1дТЃЌКЃКНММЪѕвбНЋИУВПЗжПюЯюШЋЖюжЇИЖЃЌжСДЫЃЌЦЦВњжиећЙ§ГЬжаШЗЖЈЕФЦЦВњеЎШЈ5,302.12ЭђдЊвбШЋВПжЇИЖЭъБЯЁЃ

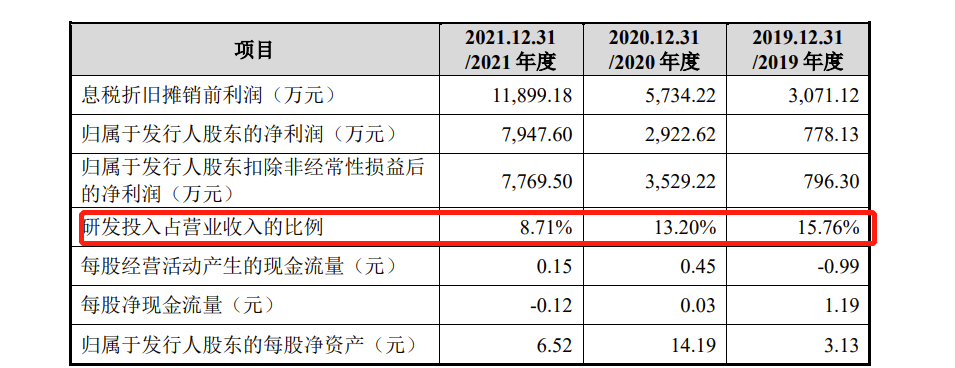

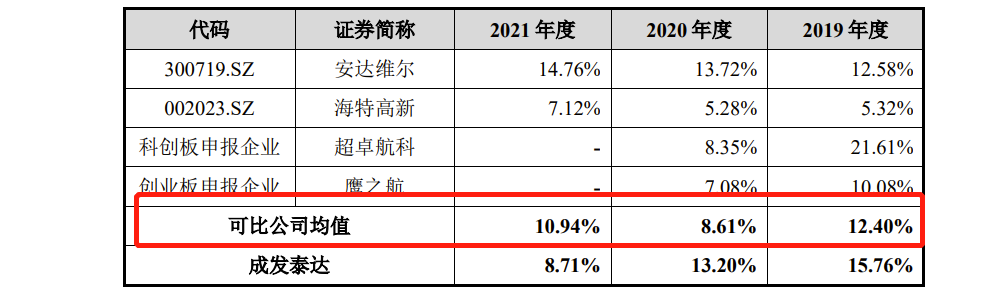

????????баЗЂЭЖШыеМБШж№ФъЯТЛЌШЅФъНіЮЊ8.71%

????????баЗЂЗНУцЃЌ2019Фъ-2021ФъЃЌГЩЗЂЬЉДябаЗЂЗбгУЗжБ№ЮЊ1,224.18ЭђдЊЁЂ1,804.46ЭђдЊКЭ2,194.10ЭђдЊЃЌбаЗЂЭЖШыеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ15.76%ЁЂ13.20%ЁЂ8.71%ЃЌГЪЯжж№ФъЯТНЕЧїЪЦЃЌжЕЕУзЂвтЕФЪЧЃЌЦфжа2021ФъбаЗЂЭЖШыеМБШДѓЗљЯТЛЌжС8.71%ЁЃ

????????СэЭтЃЌгыЭЌааЯрБШЃЌ2019ФъКЭ2020ФъГЩЗЂЬЉДябаЗЂЗбгУТЪИпгкЭЌаавЕПЩБШЙЋЫООљжЕЃЌ2021ФъЕЭгкЭЌааОљжЕЃЌЙЋЫОНтЪЭЮЊЯТНЕжївЊЯЕБЈИцЦкФкЙЋЫОЪеШыЙцФЃПьЫйдіГЄЕФЭЌЪБЃЌбаЗЂЭЖШыИљОнЯюФПашЧѓЧщПіЪЪЖШЭЖШыЫљжТЁЃ

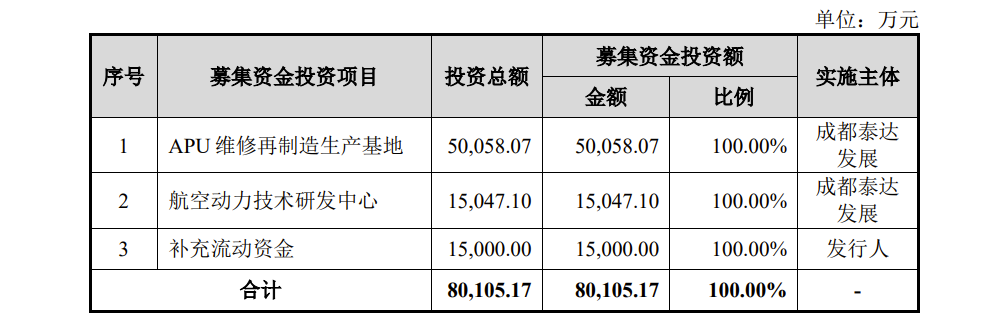

????????ГЩЗЂЬЉДяДЫДЮФММЏзЪН№гУгкAPUЮЌаодйжЦдьЩњВњЛљЕиЃЌФММЏзЪН№ЭЖзЪЖюдМ5.01вкдЊ;КНПеЖЏСІММЪѕбаЗЂжааФЃЌФММЏзЪН№ЭЖзЪЖюдМ1.50вкдЊ;ВЙГфСїЖЏзЪН№ЃЌФММЏзЪН№ЭЖзЪЖю1.50вкдЊЁЃ

????????КЃКНЯЕПЭЛЇЯњЪлеМБШЙ§ИпЕФГЩЗЂЬЉДяФмЗёЫГРћЩЯЪаЃЌжаЛЊЭјВЦОКѓајНЋГжајЙизЂ!

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ