2022-06-08 13:46 | РДдД:жаЛЊЭјВЦО | | [IPO] зжКХБфДѓ| зжКХБфаЁ

ЕЧПЕПкЧЛКЫаФЦЗХЦЮЊЁАРфЫсСщЁБЃЌдкПЙУєИабРИрЯИЗжСьгђгЕга60%зѓгвЕФЪаГЁЗнЖюЃЌЙуИцгяЁАРфШШЫсЬ№ЁЂЯыГдОЭГдЁБЖњЪьФмЯъЁЃ...

НќШеЃЌжиЧьЕЧПЕПкЧЛЛЄРэгУЦЗЙЩЗнгаЯоЙЋЫО(ЯТГЦЃКЕЧПЕПкЧЛ)дЄХћТЖеаЙЩЪщЃЌДЫЧАЃЌЕЧПЕПкЧЛ5дТ27Шее§ЪНЕнНЛеаЙЩЪщЃЌФтФММЏзЪН№6.6вкдЊЃЌФтдкЩюНЛЫљжїАхЙвХЦЩЯЪаЃЌжааХНЈЭЖЮЊБЃМіЛњЙЙЁЃЕЧПЕПкЧЛБОДЮЙЋПЊЗЂааЙЩЗнВЛГЌЙ§4,304.35ЭђЙЩЃЌеМБОДЮЗЂааКѓзмЙЩБОЕФБШР§ВЛЕЭгк25%ЁЃБОДЮЙЋПЊЗЂааВЛзіЙЩЖЋЙЋПЊЗЂЪлЙЩЗнЕФАВХХЁЃ

ГЩСЂгк2001Фъ12дТЕФЕЧПЕПкЧЛжївЊДгЪТПкЧЛЛЄРэгУЦЗЕФбаЗЂЁЂЩњВњгыЯњЪлЃЌЪЧжаЙњОпгагАЯьСІЕФзЈвЕПкЧЛЛЄРэЦѓвЕЁЃЙЋЫОЦьЯТгЕгаПкЧЛЛЄРэжЊУћЦЗХЦ“ЕЧПЕ”“РфЫсСщ”ЃЌвдМАИпЖЫзЈвЕПкЧЛЛЄРэЦЗХЦ“вНба”ЁЂЖљЭЏПкЧЛЛЄРэЦЗХЦ“БДРжРж”ЁЂИпЖЫгЄЭЏПкЧЛЛЄРэЦЗХЦ“УШбП”ЁЃ

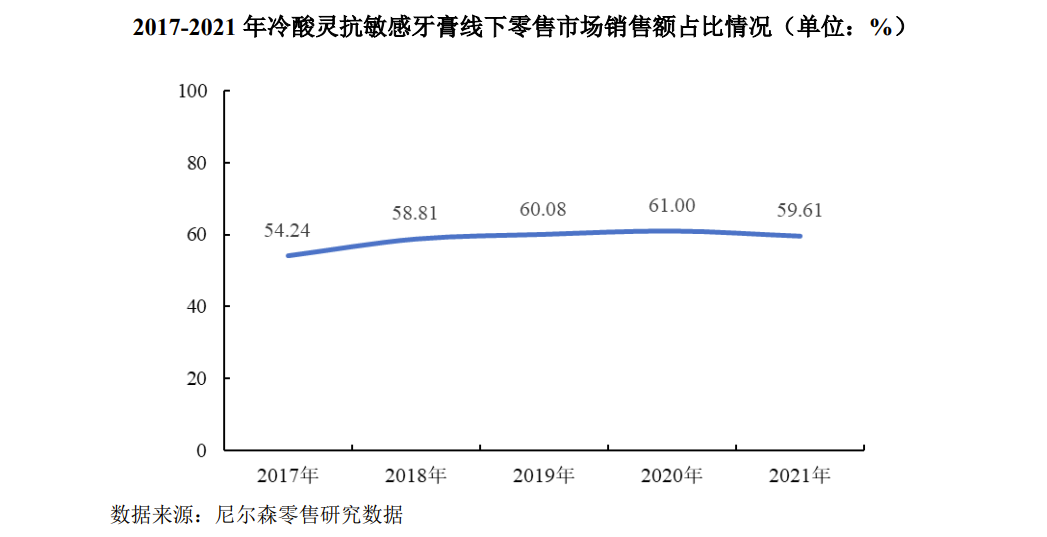

ЕЧПЕПкЧЛКЫаФЦЗХЦЮЊ“РфЫсСщ”ЃЌдкПЙУєИабРИрЯИЗжСьгђгЕга60%зѓгвЕФЪаГЁЗнЖюЃЌЙуИцгя“РфШШЫсЬ№ЁЂЯыГдОЭГд”ЖњЪьФмЯъЁЃИљОнФсЖћЩ2021ФъЯпЯТСуЪлЭГМЦЪ§ОнЃЌРфЫсСщбРИрЪаГЁСуЪлЖюЗнЖюЮЛОгаавЕЕкЫФЁЂБОЭСЦЗХЦЕкЖў;РфЫсСщбРЫЂЪаГЁСуЪлЖюЗнЖюЮЛОгаавЕЕкЮхЁЂБОЭСЦЗХЦЕкШ§;“БДРжРж”ЖљЭЏбРЫЂЁЂЖљЭЏбРИрСуЪлЖюЗнЖюЗжСаЖљЭЏЦЗРраавЕЕкШ§ЁЂЕкЮхЁЃ

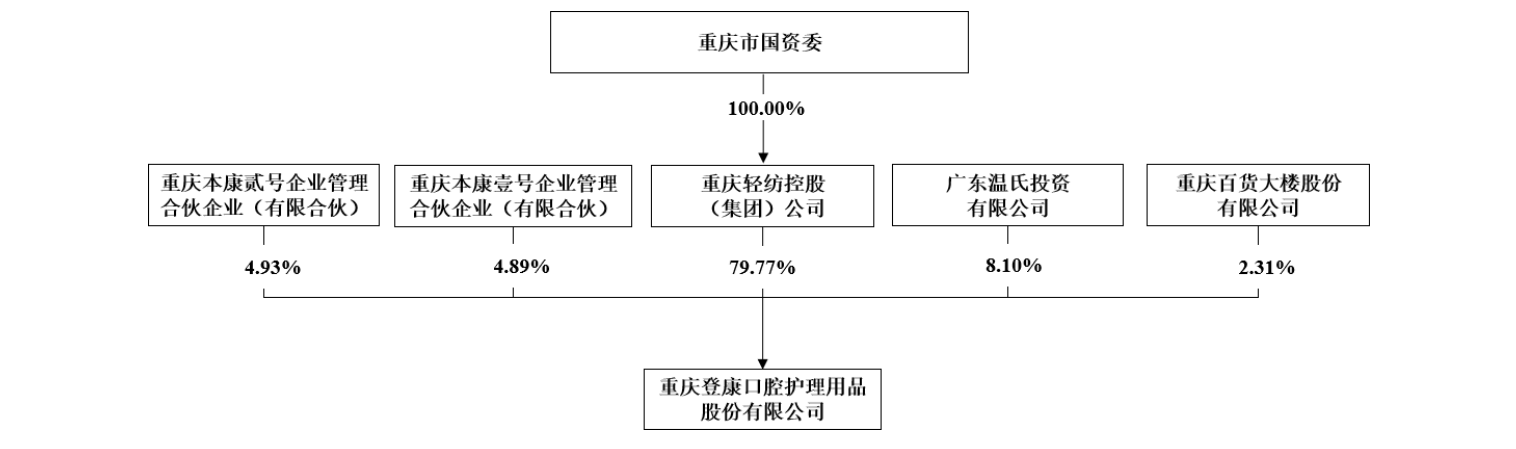

ЙЩШЈНсЙЙЩЯЃЌЧсЗФМЏЭХжБНгГжгаЙЋЫО10,301.23ЭђЙЩЙЩЗнЃЌеМЙЋЫОЗЂааЧАзмЙЩБОЕФ79.77%ЃЌЮЊЙЋЫОПиЙЩЙЩЖЋ;ЧсЗФМЏЭХгЩжиЧьЪаЙњзЪЮЏПижЦЃЌжиЧьЪаЙњзЪЮЏЭЈЙ§ЧсЗФМЏЭХМфНгПижЦЙЋЫО79.77%ЕФЙЩЗнЃЌЮЊЙЋЫОЪЕМЪПижЦШЫЁЃ

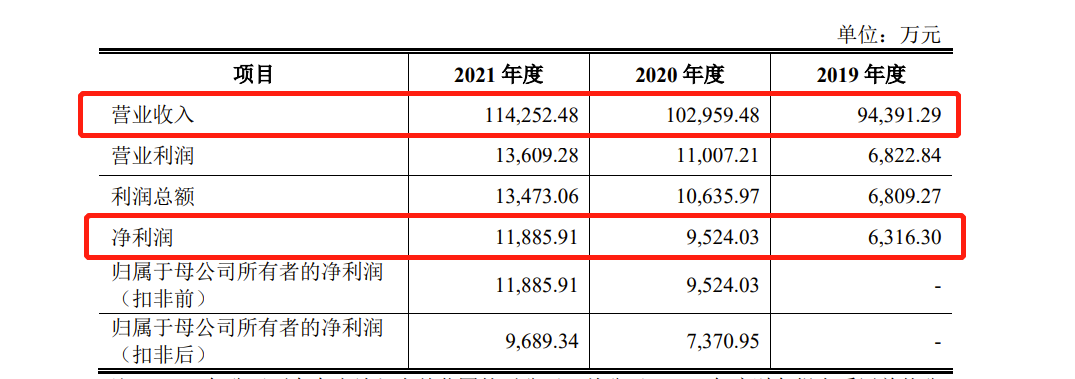

2021ФъОЛРћШѓ1.19вкдЊ

ВЦЮёЪ§ОнЗНУцЃЌ2019ФъжС2021ФъЃЌЕЧПЕПкЧЛЕФгЊЪеЗжБ№ЮЊ9.44вкдЊЁЂ10.30вкдЊКЭ11.43вкдЊ;ОЛРћШѓдђЗжБ№ЮЊ6,316.30ЭђдЊЁЂ9,524.03ЭђдЊКЭ1.19вкдЊЁЃ

АќКЌЫФДѓВњЦЗОиеѓ

ЕЧПЕПкЧЛжївЊВњЦЗАќРЈбРИрЁЂбРЫЂЁЂЪўПкЫЎЕШПкЧЛЧхНрЛЄРэгУЦЗЃЌЭЌЪБКИЧЕчЖЏбРЫЂЁЂГхбРЦїЕШЕчЖЏПкЧЛЛЄРэгУЦЗЃЌПкЧЛвжОњИрЁЂПкЧЛвжОњЛЄРэвКЕШПкЧЛЮРЩњгУЦЗЃЌвдМАбРГнЭбУєМСЕШПкЧЛвНСЦЦїаЕЃЌАќРЈГЩШЫЛљДЁПкЧЛЛЄРэВњЦЗЁЂЖљЭЏЛљДЁПкЧЛЛЄРэВњЦЗЁЂЕчЖЏПкЧЛЛЄРэВњЦЗЁЂПкЧЛвНСЦгыУРШнЛЄРэВњЦЗЕШЫФДѓВњЦЗОиеѓЁЃ

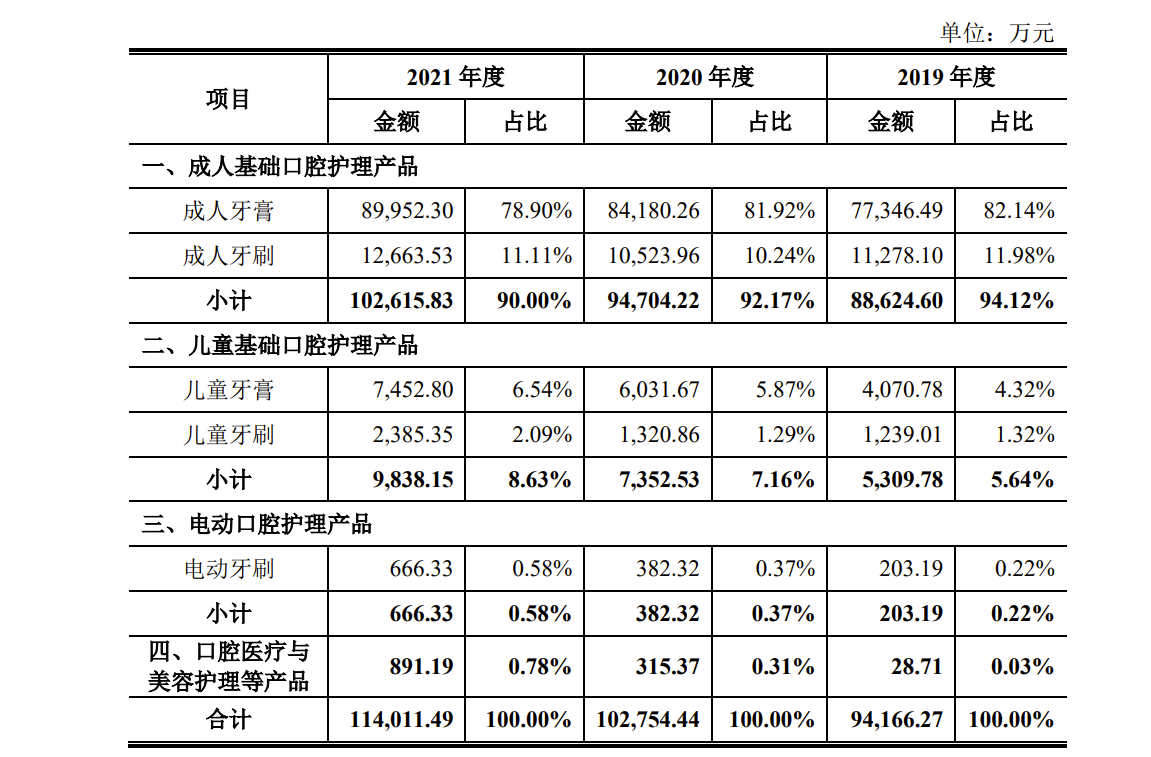

ЪеШыЗНУцЯИЗжРДПДЃЌЦфжаЃЌГЩШЫбРИрЯњЪлЪеШыЗжБ№ЮЊ7.73вкдЊЁЂ8.42вкдЊКЭ8.99вкдЊЃЌеМжїгЊвЕЮёЪеШыЕФБШжиЗжБ№ЮЊ82.14%ЁЂ81.92%КЭ78.90%;ГЩШЫбРЫЂЯњЪлЪеШыЗжБ№ЮЊ1.13вкдЊЁЂ1.05вкдЊКЭ1.27вкдЊ;

ЖљЭЏбРИрЯњЪлЪеШыЗжБ№ЮЊ4,070.78ЭђдЊЁЂ6,031.67ЭђдЊКЭ7,452.80ЭђдЊЃЌИДКЯдіГЄТЪЮЊ35.31%ЃЌЪЧЙЋЫОдіЫйзюПьЕФбРИрЯИЗжВњЦЗ;ЖљЭЏбРЫЂЯњЪлЪеШыЗжБ№ЮЊ1,239.01ЭђдЊЁЂ1,320.86ЭђдЊКЭ2,385.35ЭђдЊЃЌГЪж№ФъдіГЄЧїЪЦ;

ЕчЖЏбРЫЂЕФЯњЪлЪеШыЗжБ№ЮЊ203.19ЭђдЊЁЂ382.32ЭђдЊКЭ666.33ЭђдЊЃЌИДКЯдіГЄТЪЮЊ81.09%;ЙЋЫОПкЧЛвНСЦгыУРШнЛЄРэЕШВњЦЗЕФЯњЪлЪеШыЗжБ№ЮЊ28.71ЭђдЊЁЂ315.37ЭђдЊКЭ891.19ЭђдЊЃЌПкЧЛвНСЦгыУРШнЛЄРэЕШВњЦЗжївЊЮЊЪўПкЫЎЁЂЯћзжКХПкЧЛвжОњИргыПкЧЛвжОњЛЄРэвКЁЂаЕзжКХбРГнЭбУєМСЕШВњЦЗЁЃ

ЯњЪлФЃЪНвдОЯњФЃЪНЮЊжї

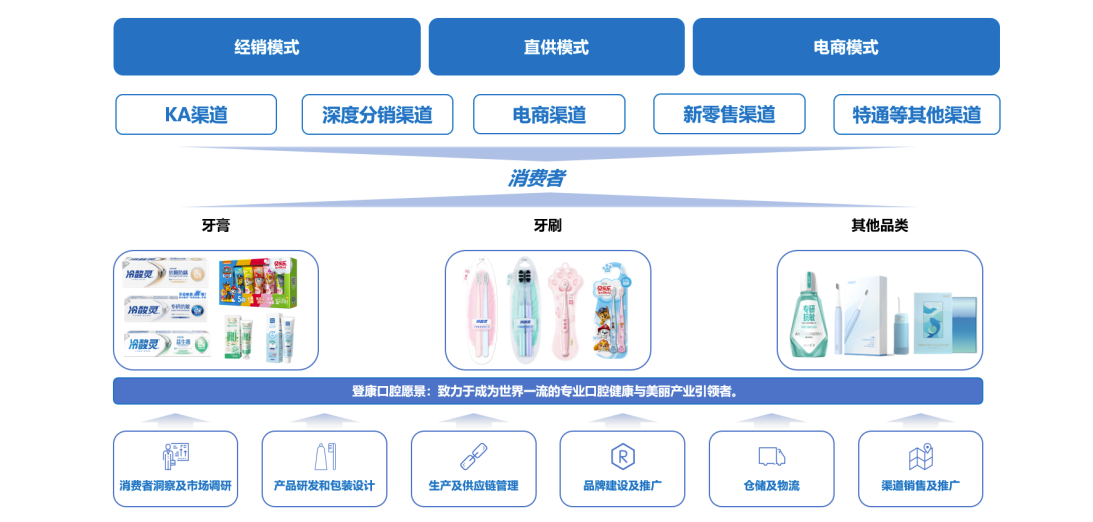

ЯњЪлФЃЪНЩЯЃЌЕЧПЕПкЧЛЙЙНЈСЫвдОЯњФЃЪНЁЂжБЙЉФЃЪНгыЕчЩЬФЃЪНЮЊжїЕФгЊЯњЭјТчЬхЯЕЁЃЦфжаЃКВЩгУОЯњФЃЪНИВИЧЕФжеЖЫЧўЕРгаВПЗжKAЧўЕР(АќРЈСЌЫјДѓТєГЁМАСЌЫјЩЬГЌЧўЕР)ЁЂЗжЯњЧўЕР(АќРЈжааЁаЭГЌЪаЁЂЩчЧјЕъЁЂШедгЕъЕШ)ЁЂаТСуЪлвдМАЬиЭЈЧўЕР(АќРЈФИгЄЕъЕШ);ВЩгУжБЙЉФЃЪНИВИЧВПЗжKAЧўЕРМАЭХЙКПЭЛЇ;ВЩгУЕчЩЬФЃЪНЪЕЯжСЫЕчЩЬЧўЕРМАЦНЬЈЕФПьЫйЭиеЙЁЃ

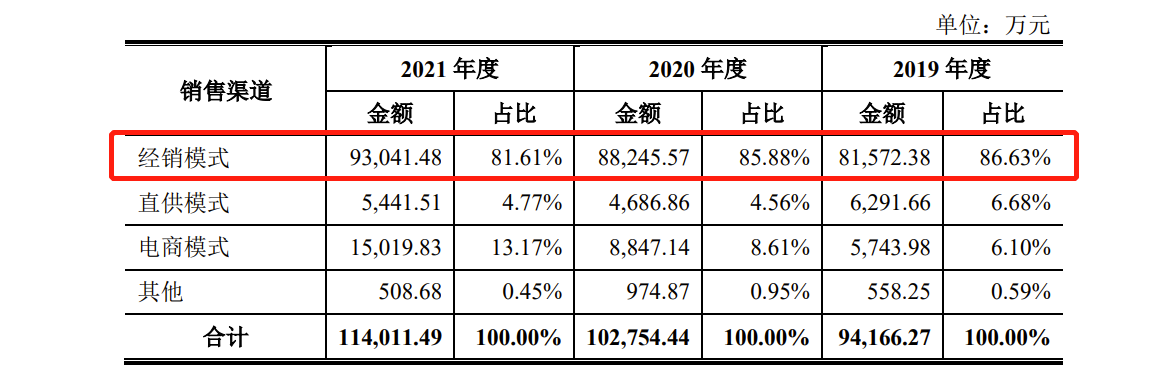

ЕЧПЕПкЧЛЯњЪлФЃЪНвдОЯњФЃЪНЮЊжїЃЌБЈИцЦкФкИУФЃЪНЪеШыеМБШОљГЌЙ§80%ЃЌ2021ФъЙЋЫООЯњФЃЪНЪеШыеМБШ81.61%ЃЌгы2020ФъКЭ2019ФъЯрБШЪеШыеМБШТдгаЯТНЕЃЌЙЋЫОНтЪЭГЦжївЊдвђЯЕ2021ФъЛ§МЋПЊЭиЕчЩЬвЕЮёЃЌЕчЩЬФЃЪНЪеШыПьЫйдіГЄЫљжТЁЃ

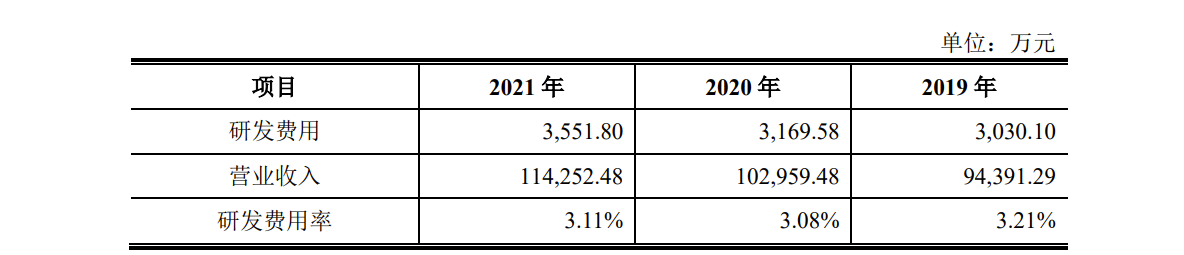

ШЅФъбаЗЂЗбгУТЪНіЮЊ3.11%

баЗЂЭЖШыЗНУцЃЌ2019-2021ФъЕЧПЕПкЧЛбаЗЂЗбгУЗжБ№ЮЊ3,030.10ЭђдЊЁЂ3,169.58ЭђдЊЁЂ3,551.80ЭђдЊЃЌеМгЊвЕЪеШыБШР§ЗжБ№ЮЊ3.21%ЁЂ3.08%ЁЂ3.11%ЁЃ

ЖЬЦкГЅеЎФмСІВЛМАЭЌаа

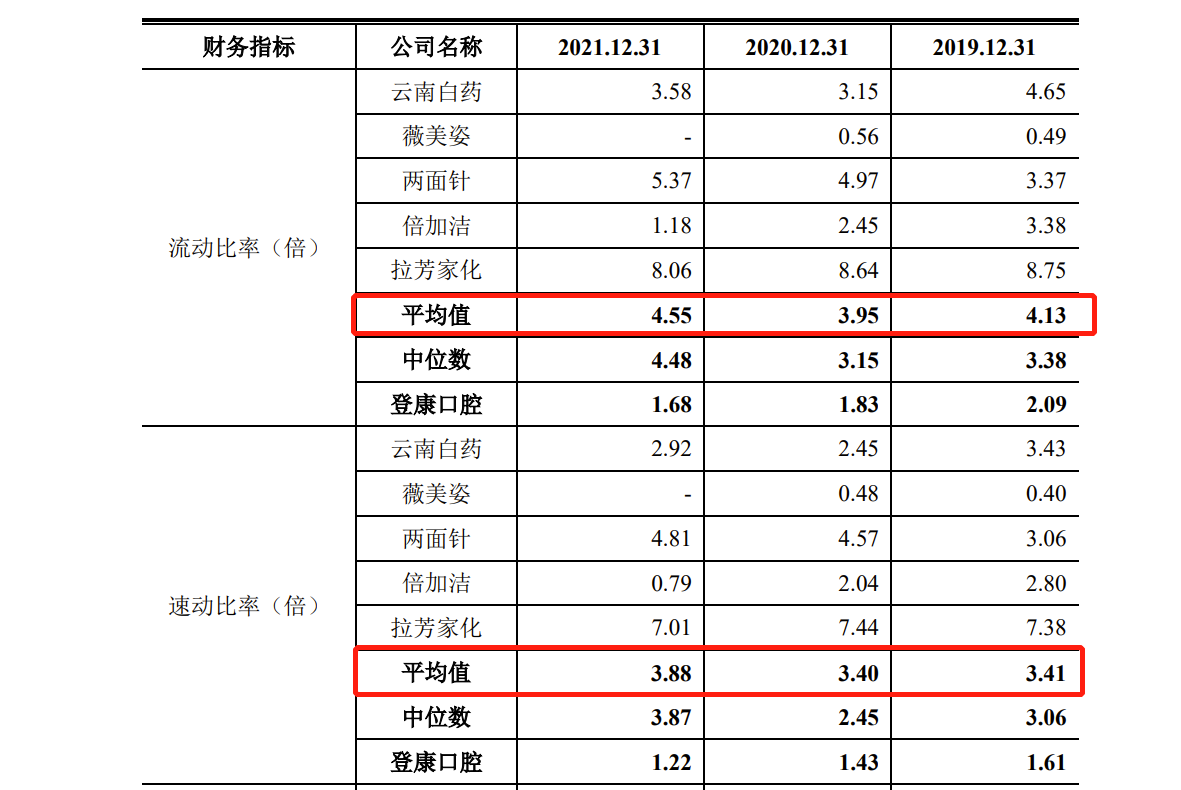

ГЅеЎФмСІЩЯЃЌ2019-2021ФъЕЧПЕПкЧЛСїЖЏБШТЪЗжБ№ЮЊ2.09БЖЁЂ1.83БЖКЭ1.68БЖЃЌЭЌЦкЭЌаавЕПЩБШЙЋЫОЕФЦНОљжЕЗжБ№ЮЊ4.13БЖЁЂ3.95БЖЁЂ4.55БЖ;ЭЌЦкМфЃЌЕЧПЕПкЧЛЫйЖЏБШТЪЗжБ№ЮЊ1.61БЖЁЂ1.43БЖКЭ1.22БЖЃЌЭЌЦкЭЌаавЕПЩБШЙЋЫОЕФЦНОљжЕЗжБ№ЮЊ3.41БЖЁЂ3.40БЖЁЂ3.88БЖЃЌЙЋЫОСїЖЏБШТЪЁЂЫйЖЏБШТЪОљГЪЯжЯТНЕЧїЪЦЃЌЕЭгкЭЌаавЕПЩБШЙЋЫОЦНОљЫЎЦНЃЌЖЬЦкГЅеЎФмСІЦЋШѕЁЃ

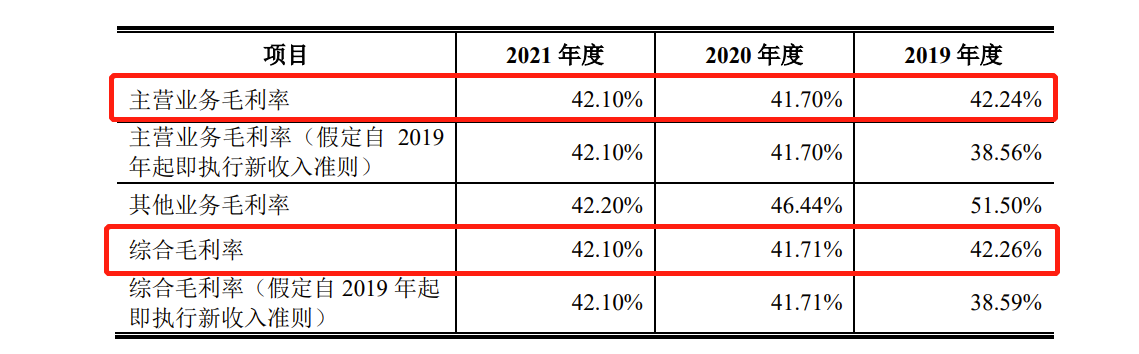

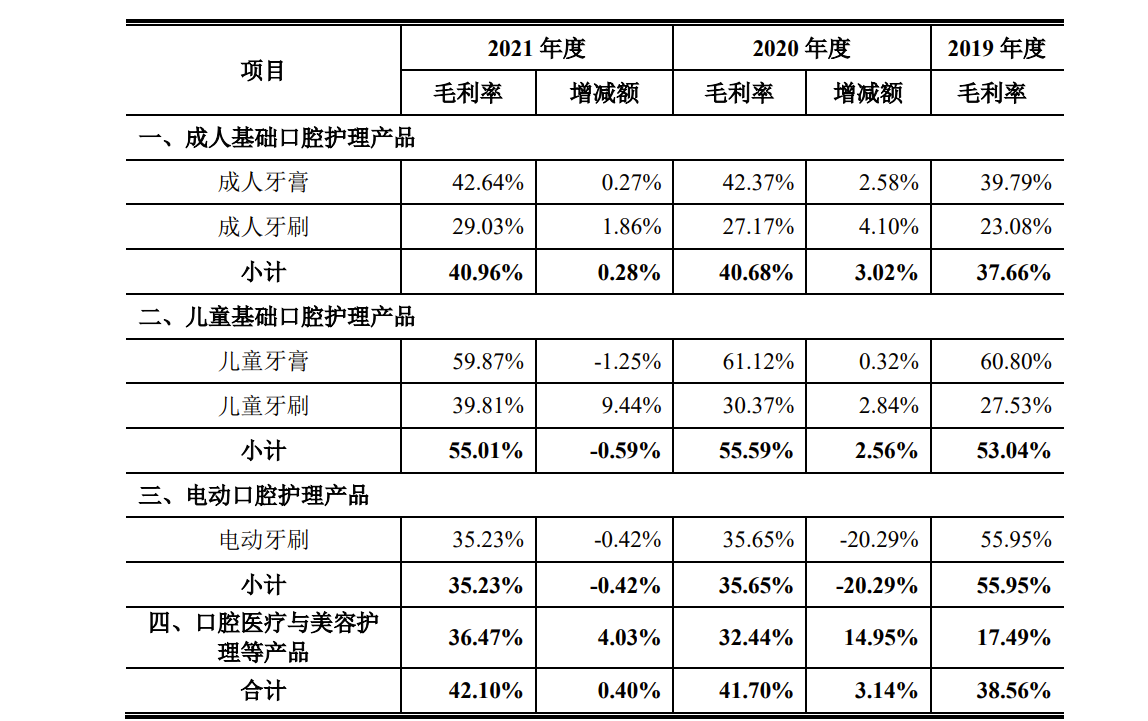

ЖљЭЏбРИрУЋРћТЪШЅФъИпДя59.87%

УЋРћТЪЗНУцЃЌ2019-2021ФъЃЌЕЧПЕПкЧЛзлКЯУЋРћТЪЗжБ№ЮЊ42.26%ЁЂ41.71%КЭ42.10%ЃЌжїгЊвЕЮёУЋРћТЪЗжБ№ЮЊ42.24%ЁЂ41.70%ЁЂ42.10%ЃЌжїгЊвЕЮёУЋРћТЪж№ВНЩЯЩ§ЃЌжївЊЪмГЩШЫЛљДЁПкЧЛЛЄРэВњЦЗЯњЪлУЋРћТЪгАЯьЁЃ

ЯИЗжРДПДЃЌБЈИцЦкФкЃЌГЩШЫбРИрЯњЪлУЋРћТЪЗжБ№ЮЊ39.79%ЁЂ42.37%КЭ42.64%ЃЌУЋРћТЪж№ФъдіГЄ;ГЩШЫбРЫЂЯњЪлУЋРћТЪЗжБ№ЮЊ23.08%ЁЂ27.17%КЭ29.03%;

ЖљЭЏбРИрЯњЪлУЋРћТЪЗжБ№ЮЊ60.80%ЁЂ61.12%КЭ59.87%ЃЌУЋРћТЪНЯЮЊЮШЖЈ;ЖљЭЏбРЫЂЯњЪлУЋРћТЪЗжБ№ЮЊ27.53%ЁЂ30.37%КЭ39.81%;

ЕчЖЏбРЫЂЯњЪлУЋРћТЪЗжБ№ЮЊ55.95%ЁЂ35.65%КЭ35.23%ЃЌ2020ФъЕчЖЏбРЫЂУЋРћТЪНЯ2019ФъМѕЩй20.29%;ПкЧЛвНСЦгыУРШнЛЄРэЕШВњЦЗЕФЯњЪлУЋРћТЪЗжБ№ЮЊ17.49%ЁЂ32.44%КЭ36.47%ЃЌУЋРћТЪж№ФъдіГЄЁЃ

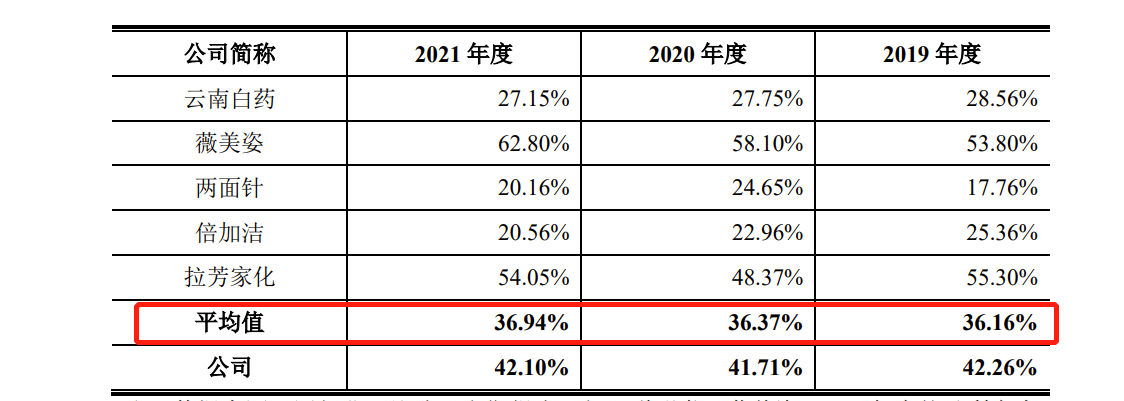

злКЯУЋРћТЪИпгкдЦФЯАзвЉЕЭгкоБУРзЫ

гыЭЌааЯрБШЃЌ2019-2021ФъЃЌЕЧПЕПкЧЛзлКЯУЋРћТЪТдИпгкПЩБШЙЋЫОЦНОљжЕЃЌИпгкдЦФЯАзвЉЁЂСНУцеыЁЂБЖМгНрЃЌЕЭгкоБУРзЫЁЂРЗММвЛЏЃЌЙЋЫОНтЪЭЮЊжївЊЯЕИїЙЋЫОВњЦЗНсЙЙЁЂвЕЮёФЃЪНЁЂПЭЛЇНсЙЙЕШЗНУцДцдкВювьЫљжТЁЃ

ЗжЕєЕБФъгтАЫГЩОЛРћДцЭЛЛїЗжКьЯгвЩ

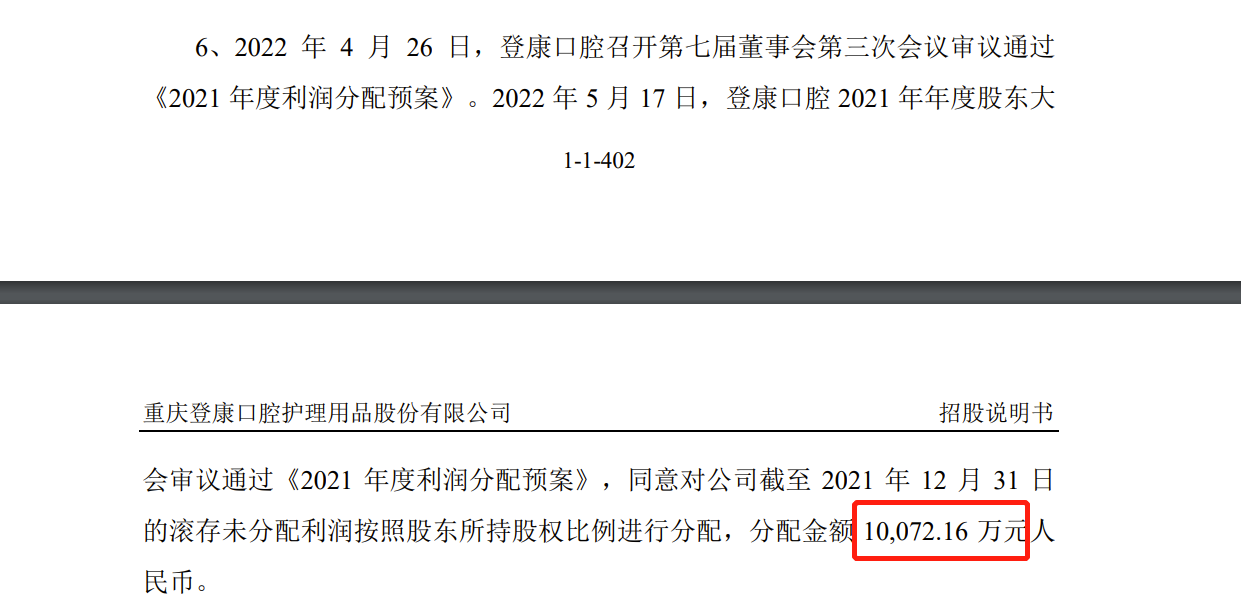

жаЛЊЭјВЦОЗдФеаЙЩЪщЗЂЯжЃЌ2019ФъвдРДЃЌЕЧПЕПкЧЛЖрДЮЯжН№ЗжКьЃЌЦфжа2022Фъ4дТ26ШеДѓЖюЗжКь10,072.16ЭђдЊЃЌДцдкЩЯЪаЧАЭЛЛїЗжКьЯгвЩЁЃвЕНчШЫЪПЖджаЛЊЭјВЦОБэЪОЃЌIPOЧАНјааДѓЪжБЪЯжН№ЗжКьЃЌЦфдвђЁЂКЯРэадКѓајЖМЪЧМрЙмЮЪбЏжиЕуЫљдкЁЃ

еаЙЩЪщЯдЪОЃЌдк2021ФъОЛРћЮШВНдіГЄЯТЃЌЕЧПЕПкЧЛ2022ФъНјааСЫДѓЪжБЪЯжН№ЗжКьЃЌЗжКьЖюЮЊ10,072.16ЭђдЊЃЌеМЕБФъЙщЪєОЛРћШѓЕФБШР§дМ85%ЁЃ2022Фъ4дТ26ШеЃЌЕЧПЕПкЧЛейПЊЕкЦпНьЖЪТЛсЕкШ§ДЮЛсвщЩѓвщЭЈЙ§ЁЖ2021ФъЖШРћШѓЗжХфдЄАИЁЗЁЃ2022Фъ5дТ17ШеЃЌЕЧПЕПкЧЛ2021ФъФъЖШЙЩЖЋДѓЛсЩѓвщЭЈЙ§ЁЖ2021ФъЖШРћШѓЗжХфдЄАИЁЗЃЌЭЌвтЖдЙЋЫОНижС2021Фъ12дТ31ШеЕФЙіДцЮДЗжХфРћШѓАДееЙЩЖЋЫљГжЙЩШЈБШР§НјааЗжХфЃЌЗжХфН№Жю10,072.16ЭђдЊШЫУёБвЁЃ

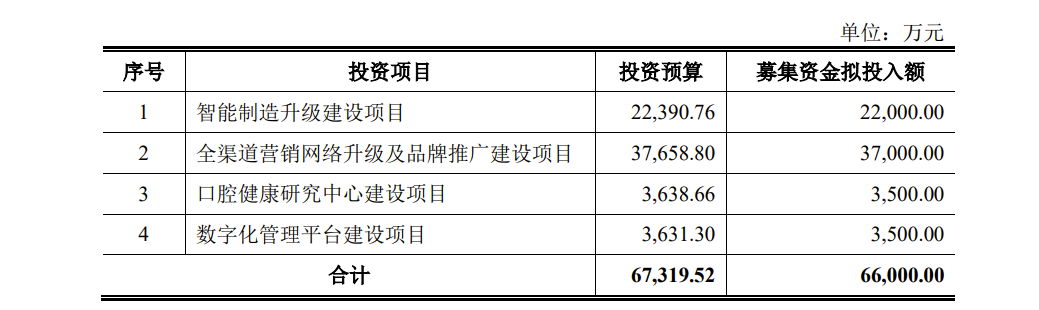

ЕЧПЕПкЧЛДЫДЮIPOФММЏзЪН№6.6вкдЊЃЌ2.2вкдЊгУгкжЧФмжЦдьЩ§МЖНЈЩшЯюФПЃЌ3.7вкдЊгУгкШЋЧўЕРгЊЯњЭјТчЩ§МЖМАЦЗХЦЭЦЙуНЈЩшЯюФПЃЌ3500ЭђдЊгУгкПкЧЛНЁПЕбаОПжааФНЈЩшЯюФПЃЌ3500ЭђдЊгУгкЪ§зжЛЏЙмРэЦНЬЈНЈЩшЯюФПЁЃ

жаЛЊЭјВЦОДЫЧАБЈЕРЙ§ЃЌоБУРзЫвбгкНёФъ2дТ8Шее§ЪНЕнБэИлНЛЫљЃЌФтжїАхЙвХЦЩЯЪаЃЌЖјЕЧПЕПкЧЛзіЮЊжаЙњЮхДѓПкЧЛЛЄРэЙЋЫОжЎвЛЃЌФмЗёЫГРћЩЯЪаЃЌжаЛЊЭјВЦОКѓајНЋГжајЙизЂ!

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ