2023-08-29 16:00 | 来源:新浪科技 | | [电商] 字号变大| 字号变小

《孤注一掷》陷侵权风波,电影投资赚钱更难。

3年前王兴在饭否发帖说,“阿里放弃大文娱已经是一件可以开始倒计时的事了。”2016年组建至今,阿里大文娱连年亏损,亏得最多的时候一年就亏掉了200多亿。

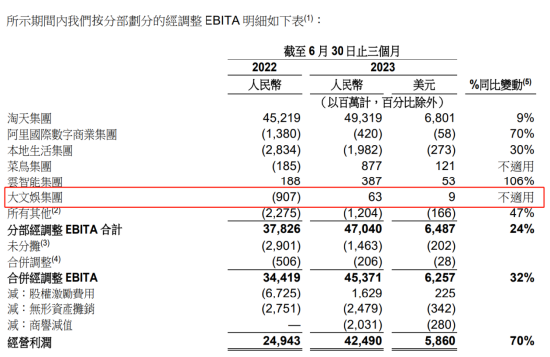

然而,2023年第二季度(2024财年第一季度),在六大业务集团中,大文娱集团实现营收53.81亿元,以35.7%的同比增速紧随国际数字商业其后,更重要的是,经调整EBITA同比扭亏为盈,从去年同期的净亏损9.07亿变为盈利6300万元。

这是阿里进行“1+6+N”架构调整后的首份财报。在阿里生态中,大文娱集团一直都是“小透明”般的存在,营收占比仅占个位数。而且旗下的阿里影业、大麦网和优酷几大核心业务也各有隐忧。

马云给了阿里大文娱10年时间。对其而言,接下来几年更为关键。面对影业投资的风险、优酷亏损的枷锁、大麦售票的“吃力不讨好”等问题,阿里大文娱需要找到更多解题的思路。

《孤注一掷》陷侵权风波,电影投资赚钱更难

可能用不了多久,《消失的她》就要将暑期档“准票房冠军”的宝座交给《孤注一掷》了。自8月8日上映以来,《孤注一掷》票房已经多次逆跌,在绝大多数的上映日里按照每天超1亿甚至超2亿的票房追赶着。而根据票务平台的票房预测模型,《孤注一掷》内地总票房或可达到38.65亿元,无论如何,中国影史票房榜终会有《孤注一掷》的一席之位。

作为《孤注一掷》的出品方,宁浩导演旗下的坏猴子影业以及阿里影业旗下的淘票票影视等公司自然欣喜。根据国产片的分账比例,《孤注一掷》可为片方带来超过11亿元的收入。

然而就在电影市场久违地热闹起来的同时,《孤注一掷》却在近日被指侵权。8月17日,宁波空谷幽水影业称,《孤注一掷》涉嫌侵犯自己公司原创系列电影《捕鱼行动》的版权,按照协议,其与阿里影业双方对《捕鱼》系列电影各持有50%的著作权,而坏猴子影业在未得到其授权的情况下自行立项和拍摄。

坏猴子影业和阿里影业因此深陷舆论之中。次日,先是坏猴子影业回应,《孤注一掷》剧本的完整知识产权归其所有,且留下一句“阿里影业与空谷水公司的项目合作和争议和本片无关,将由阿里影业负责处理解决。”没过多久,阿里影业也发声明否认《孤注一掷》侵权,并且表示公司会积极应诉并且反诉,喊话宁波空谷幽水影业“法庭见”。

“当项目不被看好时,一切风平浪静,当项目成为爆款时,利益的竞争就来了。”一位电影行业从业者如此感慨道。他猜测,宁波空谷幽水影业和阿里影业之间的协议或签得不严谨,因此产生了版权争议。一位影院经理则指出,当下影视创作的题材想完全创新几乎不可能,所有的题材都有类似的影视作品和文学创作。

2020年,阿里影业形成内容、科技、IP衍生及商业化三大业务格局,其中以电影、剧集制作投资为主的内容业务撑起阿里影业收入的半壁江山。前述影院经理称,“阿里影业每年接到的影片剧本和投资合作项目多如牛毛。”

事实上,撇开侵权争议,近些年阿里影业在影视内容上的布局可以说是可圈可点,不仅参投的项目类型愈发多元,且有不少票房体量大的佳作。比如今年暑期档,阿里影业作为出品方就参与了《消失的她》《长安三万里》《孤注一掷》等项目。

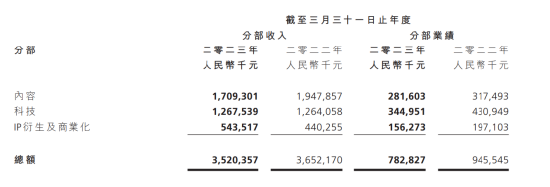

内容产量见长,不过受到疫情蔓延以及观众消费变化的影响,最近几年阿里影业内容业务赚钱也更不容易了。根据财报资料,2021财年-2023财年,阿里影业内容分部收入分别为14.25亿元、19.48亿元和17.09亿元,对应业绩分别为3.4亿元、3.17亿元和2.82亿元,毛利率出现走低的趋势,分别为23.86%、16.27%和16.5%。

大麦网“吃力不讨好”,遭集体投诉消费欺诈

在阿里影业营收结构中,科技业务仅次于内容业务,这一板块主要以淘票票和大麦网的票务收入为主。今年受益于演出市场的爆发增长,大麦网或可配合阿里影业等其他核心板块,带动阿里大文娱实现减亏或盈亏平衡。

2017年大麦网被阿里收购,随后加入阿里大文娱板块。今年4月,阿里的组织变革引发人事变动,何弭担任大麦总裁,全面负责大麦业务。

然而,在演唱会产业中,面向消费者的票务业务,向来是吃力不讨好的生意。票务平台相当于是主办方和观众之间的票务“搬运工”,今年周杰伦、TFBOYS等热门演唱会开票即秒罄,大麦网已因此多次站上风口浪尖。

根据一位行业人士的介绍,即便是演唱会的总票代,在主办方面前,大麦网在售票比例上并没有太大话语权。“一场1万个座位的体育馆演唱会,因为利润可观,主办方只将约30%的门票提供给大麦网,剩余的票则全部给了黄牛。”该人士回忆起同行曾经的操作。

其还透露称,针对演唱会票务,大麦网的代理费点数普遍仅为6%—8%。如果是热门明星的演唱会,平台为了赚流量赚吆喝,甚至会将代理费点数降低至5%。

作为TFBOYS十周年演唱会的独家票代,大麦网曾分别进行3轮大规模放票。然而每轮一开售便秒速售罄,与此同时黄牛票又层出不穷,这一切令消费者们将矛头直指大麦网,一时间大麦网又陷入“根本没票”的质疑声中。

大麦网多次主动与黄牛割席,却并未打消用户对平台的疑虑。大麦官方曾表示,今年2月-6月,大麦已拦截黄牛下单5200万次,此外对使用恶意软件刷票的拦截率已达99%。大麦网还强调,黄牛抢票手段不断翻新,对平台的防控体系也进行了提档升级。

而从消费者的角度看,除了将购票矛盾“转嫁”到大麦网身上,大麦网本身的退票机制、演出宣传等问题也让他们很恼火,导致大麦网用户投诉率一直居高不下。近30日内,在新浪黑猫投诉【投诉入口】平台上,关于大麦网的投诉就超过3500条。

尤其是7月末8月初,新浪黑猫投诉平台上涌入消费者的集体投诉。有接近100宗投诉称,7月29日蔡依林上海演唱会看台区票价最贵的区域视线不良,导致观看体验极差,消费者认为在购票时,大麦网提供的座位图与实际场地不符,存在误导观众的问题,涉嫌消费欺诈。

订阅收入增速环比下滑,优酷规模掉队

在分拆之时,张勇的全员信提到,未来具备条件的业务集团和公司,拥有独立融资和上市的可能性。大文娱集团旗下的阿里影业已在港股上市,几个月前市场消息一度传出,阿里正在对优酷展开战略评估,考虑选项之一是将资产注入阿里影业,扩大后者的业务范围。同时消息还称,阿里还可能探索其他选项,包括视频平台单独上市。

对此阿里大文娱官方很快辟谣称消息不属实。但是消息背后无疑折射着优酷持续多年的困局,在芒果TV、爱奇艺、腾讯视频陆续实现盈利后,优酷则依然在亏损的泥沼中挣扎。

阿里在财报中指出,今年二季度,阿里大文娱经调整EBITA盈利,主要是由于阿里影业和大麦网的收入带动。事实上,阿里影业已经连续三个财年实现经调整EBITA盈利。2023财年,阿里数字媒体及娱乐板块经调整EBITA亏损为18.74亿元,而当年阿里影业经调整EBITA为2.95亿元,以此粗略估算,优酷至少亏损或约10亿元。

而自多个季度盈利后,爱奇艺预计将在2023年实现6年来的首次年度盈利,腾讯视频CEO孙忠怀今年6月也指出,腾讯视频已实现连续四个季度盈利。

此外,阿里财报中并未披露优酷具体会员规模,只提到,优酷今年二季度总订阅收入同比增长5%,增幅环比一季度的13%来说实际上出现了下滑。爱奇艺则最新披露,第二季度日均订阅会员数为1.11亿,腾讯视频第二季度付费会员数为1.15亿。

外界仅能从第三方数据去考量优酷的用户规模。根据前瞻产业研究院发布的数据,2022年12月,优酷在视频平台中月活跃用户数量排名第五,为1.63亿,不仅在“爱优腾”阵营中掉到队尾,还落后于芒果TV和B站。

用户的粘性与平台内容的丰富度息息相关。今年以来,优酷几乎没有能与腾讯视频的《三体》《漫长的季节》以及爱奇艺的《狂飙》能够相提并论的爆款剧。被视为头部项目的《他是谁》和《长月烬明》均落得高开低走的下场。

随着行业用户规模触达天花板,为了提高盈利能力,视频平台在会员价格和创收方式上想出不少招数,但也频繁惹来争议。今年年初,优酷以保护用户账号安全,打击黑灰产为由,宣布调整会员登录规则,一个账号仅能一部手机登录。消息一出,瞬间引发大量用户吐槽。

在新浪黑猫投诉平台上,针对优酷的投诉累计接近1.3万宗。今年以来,优酷就曾因为“会员自动续费不提醒”“优酷芝麻GO月月省诱导消费”“会员强制消费不予退款”等问题登上黑猫投诉企业黑榜。

马云给了阿里大文娱10年时间。对其而言,接下来几年更为关键。面对独立后在业务发展、政策监管、消费变化下的种种挑战,阿里大文娱的未来或仍道阻且艰。

《电鳗快报》

热门

手机版

手机版

相关新闻