2023-04-27 14:48 | РДдД:ЙњМЪН№ШкБЈ | | [зЪбЖ] зжКХБфДѓ| зжКХБфаЁ

?ЁАГДЭЃЪлЁББГКѓЃЌЪЧМрЙмНќЦкЯђБЃЫОНјааЕФДАПкжИЕМЃЌвЊЧѓЪйЯеЙЋЫОаТПЊЗЂЕФВњЦЗЃЌЖЈМлРћТЪДг3.5%НЕЕН3.0%ЁЃЖјЖЈМлРћТЪжБНггАЯьзХБЃЯеВњЦЗЕФМлИёКЭЪевцЁЃЖрУћБЃЯеДњРэШЫЯђМЧ...

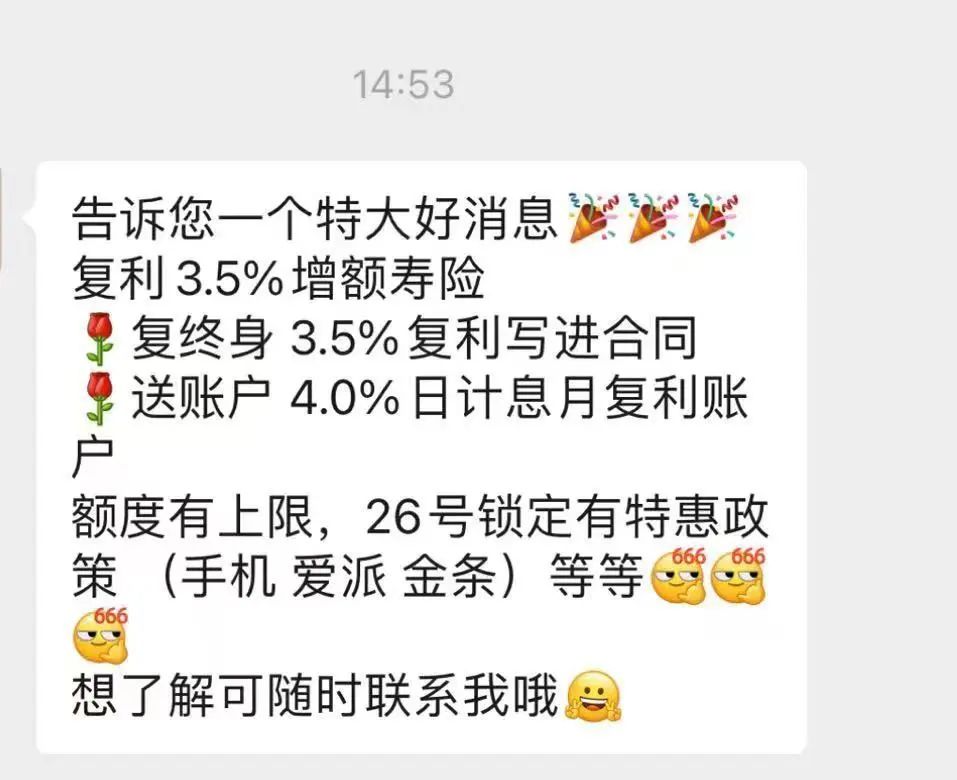

“ДэЙ§зюКѓ3.5%ЕФИДРћЃЌзюКѓЕФЪБДњКьРћЃЌДэЙ§ОЭЪЧЙ§Дэ!”“діЖюЪй100ЭђБОН№ЃЌ3.5%КЭ3.0%ЃК10ФъЩйзЌ7ЭђЃЌ30ФъЩйзЌ38ЭђЃЌ50ФъКѓВю120ЭђЁЃзЅзЁзюКѓДАПкЦкЃЌзЅНєЭЖБЃАЩ!”……

НќШеЃЌМЧепзЂвтЕНЃЌдіЖюжеЩэЪйЁЂФъН№ЯеЕШДЂаюаЭБЃЯеВњЦЗгжгРДвЛВЈ“ГДЭЃГБ”ЃЌБЃЯеДњРэШЫКЭОМЭШЫЗзЗздкЮЂаХШКЁЂЮЂаХХѓгбШІЁЂаЁКьЪщЁЂЖЖвєЕШЦНЬЈЗЂВМдЄЖЈРћТЪ3.5%ЕФВњЦЗаћДЋаХЯЂЃЌВЂЦЕЦЕЗЂГіЯВБЈЃЌЩѕжСгажїЙмЮоФЮШАЫЕЃК“ЯЃЭћДѓМвВЛвЊЭэЩЯМЗЖвЭЖБЃЃЌВњЦЗЛЙУЛтЇЫРЃЌЮвЯШтЇЫРСЫ!”

“ГДЭЃЪл”БГКѓЃЌЪЧМрЙмНќЦкЯђБЃЫОНјааЕФДАПкжИЕМЃЌвЊЧѓЪйЯеЙЋЫОаТПЊЗЂЕФВњЦЗЃЌЖЈМлРћТЪДг3.5%НЕЕН3.0%ЁЃЖјЖЈМлРћТЪжБНггАЯьзХБЃЯеВњЦЗЕФМлИёКЭЪевцЁЃЖрУћБЃЯеДњРэШЫЯђМЧепЭИТЖЃЌФПЧАвбгаЖрПюИУРрВњЦЗТНајЯТМмЁЂЭЃЪлЃЌ6дТНЋШЋУцЯТМмЁЃ

ШчКЮРэНтЖЈМлРћТЪ?ЦфЯТЕїНЋВњЩњФФаЉгАЯь?

ЖЈМлРћТЪДг3.5%НЕжС3.0%

ЪТЪЕЩЯЃЌНёФъ3дТФЉЃЌМрЙмОЭзщжЏСЫБЃЯеаавЕаЛсвдМА23МвШЫЩэЯеЙЋЫОгкШ§ЕиейПЊзљЬИЛсЁЃЦфжавЛИіЕїбажиЕуОЭЪЧЃКНЕЕЭд№ШЮзМБИН№ЦРЙРРћТЪЖдЙЋЫОКЭаавЕЕФгАЯьвдМАЖдНЕЕЭИКеЎГЩБОЁЂЬсИпИКеЎжЪСПЕФвтМћКЭНЈвщЁЃетБЛвЕФкЪгЮЊНЕЕЭЖЈМлРћТЪЕФаХКХЁЃ

ВЛЕНвЛИідТКѓЃЌМрЙмдйДЮЗЂГіДАПкжИЕМаХКХЃЌвЊЧѓЯТЕїЪйЯеаТПЊЗЂВњЦЗЖЈМлРћТЪЃЌзувдЗДгГГіМрЙмВуЖдРћВюЫ№ЗчЯеЕФИпЖШЕЃгЧЁЃ

ЖрУћОЋЫуЪІдкНгЪмМЧепВЩЗУЪББэЪОЃЌЖЈМлРћТЪКЭдЄЖЈРћТЪЛљБОЪЧвЛИівтЫМЃЌжЛЪЧНаЗЈВЛЭЌЃЌПЩФмЖЈМлРћТЪИќПкЭЗЛЏЃЌИќЗНБуДѓжкРэНтЁЃ

дЄЖЈРћТЪЪЧжИЪйЯеЙЋЫОдкВњЦЗЖЈМлЪБЃЌИљОнЙЋЫОЖдЮДРДзЪН№дЫгЊЪевцТЪЕФдЄВтЖјЮЊБЃЕЅМйЩшЕФУПФъЪевцТЪЁЃЭЈЫзРэНтОЭЪЧЃЌБЃЯеЙЋЫОИјЯћЗбепЕФ“ЭЖзЪЛиБЈТЪ”ЃЌжївЊЪЧВЮеевјааДцПюРћТЪКЭдЄЦкЭЖзЪЪевцТЪРДЩшжУЕФЁЃШчЙћВЛПМТЧШЮКЮЗбгУГЩБОЃЌЯћЗбепЪЕМЪЕНЪжЕФФъЛЏЛиБЈТЪОЭЕШгкБЃЯеВњЦЗЕФдЄЖЈРћТЪЃЌЕЋгЩгкБЃЕЅЕФОгЊвЛЖЈгаЗбгУГЩБОЃЌЯћЗбепЪЕМЪЕНЪжЕФЛиБЈТЪвЛЖЈЛсЕЭгкБЃЯеВњЦЗЕФдЄЖЈРћТЪЁЃ

ДЫЭтЃЌЪйЯеВњЦЗд№ШЮзМБИН№ЦРЙРРћТЪгыЪйЯеВњЦЗдЄЖЈРћТЪСНепЫфИХФюВЛЭЌЃЌЕЋЦРЙРРћТЪЕФЯТНЕЖддЄЖЈРћТЪОпгажИЕМзїгУЁЃИљОндБЃМрЛсЙцЖЈЃЌБЃЯеЙЋЫОПЊЗЂЦеЭЈаЭШЫЩэБЃЯеЃЌЦфдЄЖЈРћТЪВЛИпгкЦРЙРРћТЪЩЯЯоЕФВњЦЗЃЌНіашБИАИМДПЩЃЌвЛЕЉИпгкЦРЙРРћТЪЩЯЯоЃЌдђБиаыОЙ§МрЙмВПУХЩѓХњЁЃ

аТВњЦЗМлИёЛђЩЯЕї

ЪйЯедЄЖЈРћТЪгыВњЦЗЖЈМлЯЂЯЂЯрЙиЃЌдЄЖЈРћТЪдНЕЭЃЌВњЦЗМлИёЯрЖддНЙѓЁЃ

ЖЋЮтжЄШЏ(7.140,0.06,0.85%)ЗЧвјЭХЖгЗжБ№МЦЫуСЫЕБдЄЖЈРћТЪДг3.5%ЯТЕїЕН3.25%ЁЂ3.0%КЭ2.75%ЕФгАЯьЃЌЗЂЯждЄЖЈРћТЪдНЕЭЃЌУЋБЃЗбЩЯеЧЗљЖШдНДѓЁЃОВтЫуЃЌЕБдЄЖЈРћТЪДг3.5%ЯТЕїЕН3.0%КѓЃЌФъН№ЯеЁЂжеЩэЪйЯеЁЂЖЈЦкЪйЯеЁЂСНШЋЯеКЭНЁПЕЯеЖдгІУЋБЃЗбеЧЗљЗжБ№ЮЊ18.4%ЁЂ19.5%ЁЂ3.5%ЁЂ7.5%КЭ16.4%ЁЃ

ОнББУРОЋЫуЪІЁЂОЋЫуЪгОѕжїРэШЫAlexНщЩмЃЌЪйЯеаТВњЦЗЖЈМлРћТЪШЋУцЯТЕїЃЌОпЬхАќРЈЦеЭЈаЭШЫЩэЯеВњЦЗВЛНгЪм3.5%ЕФЖЈМлРћТЪ;ЗжКьЯеКЭЭђФмЯеВЛНгЪм3.0%ЕФЖЈМлРћТЪЁЃКѓепдЄЖЈРћТЪЩЯЯоПЩФмНЋжБНгЕїНЕЮЊ2.5%ЃЌЖдгкЧАепЃЌМрЙмВПУХФПЧАВЂУЛгаУїШЗЙцЖЈПЩЪЙгУЕФдЄЖЈРћТЪЩЯЯоЪЧ3.25%ЁЂ3.0%ЛЙЪЧ2.75%ЁЃЕЋвЕФкЦеБщдЄМЦЃЌетДЮЦеЭЈаЭШЫЩэЯеВњЦЗдЄЖЈРћТЪжСЩйЛсНЕЕН3.0%ЃЌЖјЖдгквЛаЉЙ§ЭљЭЖзЪЪевцБэЯжВЛКУЁЂЗчЯеЦРМЖНЯВюЕФЙЋЫОЃЌдЄЖЈРћТЪЩЯЯодђгаПЩФмжБНгНЕжС2.75%ЁЃ

AlexдЄМЦЃЌаТЕФДЂаюЯеВњЦЗФъЛЏЪевцТЪжСЩйЛсЯТНЕ0.5ИіАйЗжЕуЃЌЦфЫћБЃеЯРрВњЦЗвВЛсвђЮЊдЄЖЈРћТЪЕФЯТНЕЕМжТБЃЗбМлИёЕФЬсЩ§ЁЃ“ЫфШЛФПЧАМрЙмВПУХЛЙЮДЗЂЮФЭЃЪлЫљга3.5%ЖЈМлРћТЪЕФВњЦЗЃЌЕЋЕїНЕЪаГЁЫљгаВњЦЗЕФдЄЖЈРћТЪНЋЪЧВЛОУжЎКѓЛсТфЕиЕФЪТЧщ”ЁЃ

дЄЖЈРћТЪЯТЕїЪЧЧїЪЦ

ЪЕМЪЩЯЃЌЮвЙњБЃЯеРњЪЗЩЯВЛжЙвЛДЮЯТЕїШЫЩэЯедЄЖЈРћТЪЁЃдквЕФкШЫЪППДРДЃЌДЫДЮЯТЕївВПЩФмВЛЛсЪЧзюКѓвЛДЮЃЌдЄЖЈРћТЪЯТЕїНЋЪЧДѓЧїЪЦЁЃ

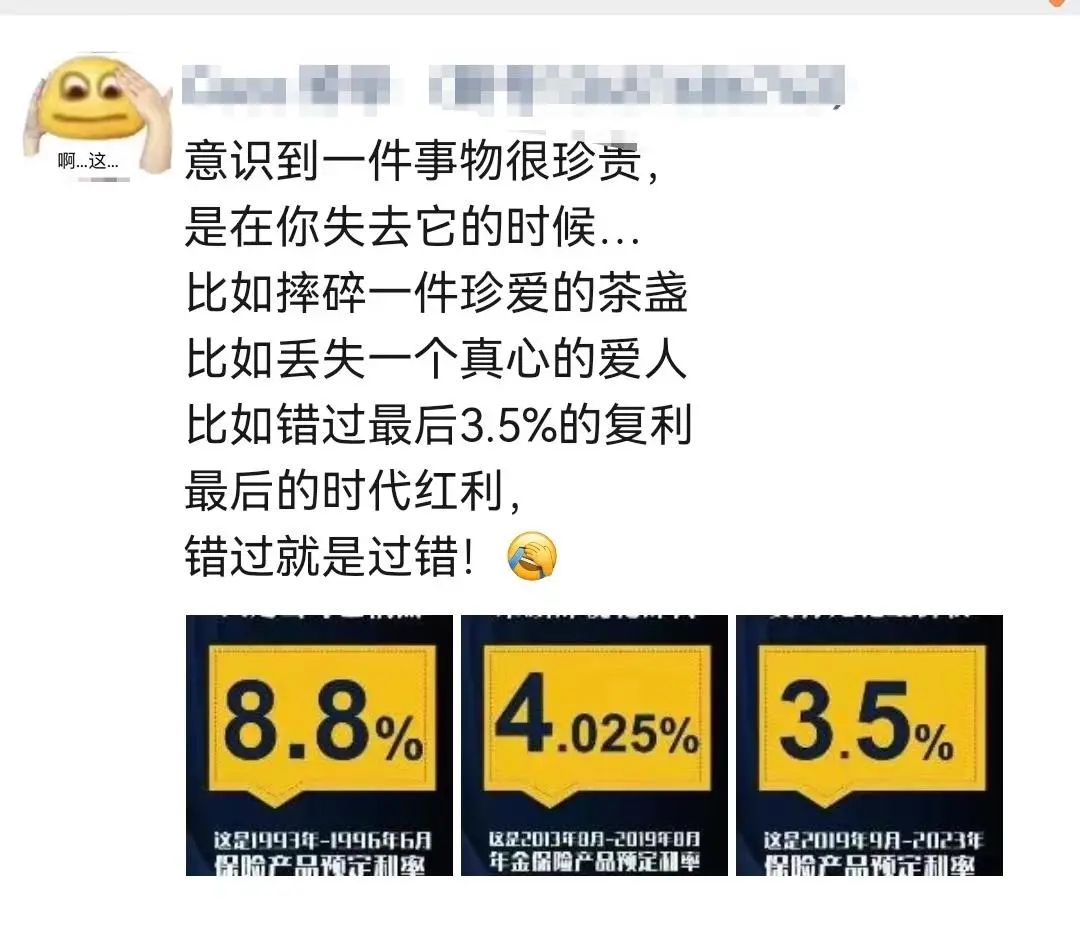

1999ФъЃЌдБЃМрЛсЯТЗЂНєМБЭЈжЊЃЌЙцЖЈБЃЯеЙЋЫОВЛЕУдйаТЧЉЗЂдЄЖЈРћТЪГЌЙ§ФъИДРћ2.5%ЕФЪйЯеБЃЕЅЃЌЧвКЯЭЌВЛЕУИНМгРћВюЗЕЛЙЬѕПюЁЃБЫЪБЃЌвЛФъЦквјааДцПюРћТЪДг1993ФъЕФ10.98%ж№ВНЯТНЕЕН1999ФъЕФ2.25%ЃЌЖјНєМБЭЈжЊЯТЗЂЧАБЃЕЅдЄЖЈРћТЪЦНОљдк8%зѓгвЁЃ

2013ФъЃЌдБЃМрЛсЪЕааШЫЩэЯеЗбТЪеўВпЕїећЃЌВЛдйжДаа2.5%ЕФЩЯЯоЯожЦЁЃЕН2019ФъЃЌ“182КХЮФ”ЗЂВМЃЌвјБЃМрЛсЕїећФъН№ЯедЄЖЈРћТЪЩЯЯоЮЊ3.5%ЁЃдйЕННёФъЃЌДАПкжИЕМдйДЮЯТЕїдЄЖЈРћТЪЩЯЯоЁЃ

ББУРОЋЫуЪІАќКчНЃИцЫпЁЖЙњМЪН№ШкБЈЁЗМЧепЃЌЕЭРћТЪЪБДњЃЌМрЙмВЛЯЃЭћаавЕдйГіЯжДЫЧАЕФДѓЙцФЃРћВюЫ№ЧщПіЃЌЫљвдвЊНјааИЩЩцЃЌетЖдаавЕРДЫЕВЂВЛЪЧЛЕЪТЁЃОгЊКУЁЂаЇвцКУЕФЙЋЫОШдШЛФмЭбгБЖјГіЃЌЩѕжСПЩвдИјЕНЯћЗбепИќКУЕФЪевцЃЌЗжКьЯеЪЧЕфаЭЁЃ

“ШєЮДРДаавЕдЄЖЈРћТЪЯТНЕЃЌгАЯьЖЬПеГЄЖрЁЃ”ЖЋЮтжЄШЏЗЧвјЭХЖгШЯЮЊЃЌДгЖЬЦкРДПДЃЌв§ЕМНЕЕЭИКеЎГЩБОНЋДѓЗљДЬМЄВњЦЗЯњЪлЃЌгШЦфЪЧЦеЭЈаЭбјРЯФъН№МА10ФъвдЩЯЕФЦеЭЈаЭГЄЦкФъН№ЃЌРЯВњЦЗЭЃЪлГДзїФбвдБмУтЁЃжаЦкРДПДЃЌдЄЖЈРћТЪИњЫцЦРЙРРћТЪЯТааЃЌБЃЯеЙЋЫОЗжКьЯееМБШЬсЩ§ЃЌДЋЭГЯевЕЮёеМБШЯТНЕЃЌЫфШЛДЂаюаЭвЕЮёЮќв§СІТдгаЯТНЕЃЌЕЋЗжКьЯееМБШЬсЩ§гаЭћЛКНтШЫЩэЯеЙЋЫОИеадИКеЎГЩБОбЙСІЁЃГЄЦкРДПДЃЌгаЭћв§ЕМШЫЩэЯеЙЋЫОНЕЕЭИКеЎГЩБОЁЃ

АќКчНЃНЈвщЃЌЖдгкЯВЛЖзЗЧѓШЗЖЈЪевцЕФЯћЗбепЃЌЯждкЙКТђ3.5%дЄЖЈРћТЪЕФЗЧЗжКьЯеВњЦЗЪЧКмКУЕФЛњЛсЁЃЕЋЖдгкЯыГЄЦкЗжЯэЙЋЫООгЊГЩЙћЕФЯћЗбепЃЌПЩбЁдёЕФПеМфЛЙгаКмЖрЃЌ“ЛЙЪЧвЊПДВњЦЗЪЧЗёЪЪКЯздМК”ЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ